Alimentación y Habitación, no integran el SBC únicamente cuando se pagan en especie

.

.

.

La Ley del Seguro Social establece, claramente, lo siguiente:

Artículo 27. El salario base de cotización se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, alimentación, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo. Se excluyen como integrantes del salario base de cotización, dada su naturaleza, los siguientes conceptos:

I. …

…

V. La alimentación y la habitación cuando se entreguen en forma onerosa a los trabajadores; se entiende que son onerosas estas prestaciones cuando el trabajador pague por cada una de ellas, como mínimo, el veinte por ciento del salario mínimo general diario que rija en el Distrito Federal;

.

.

Por su parte, la SCJN publica el siguiente comunicado:

.

.

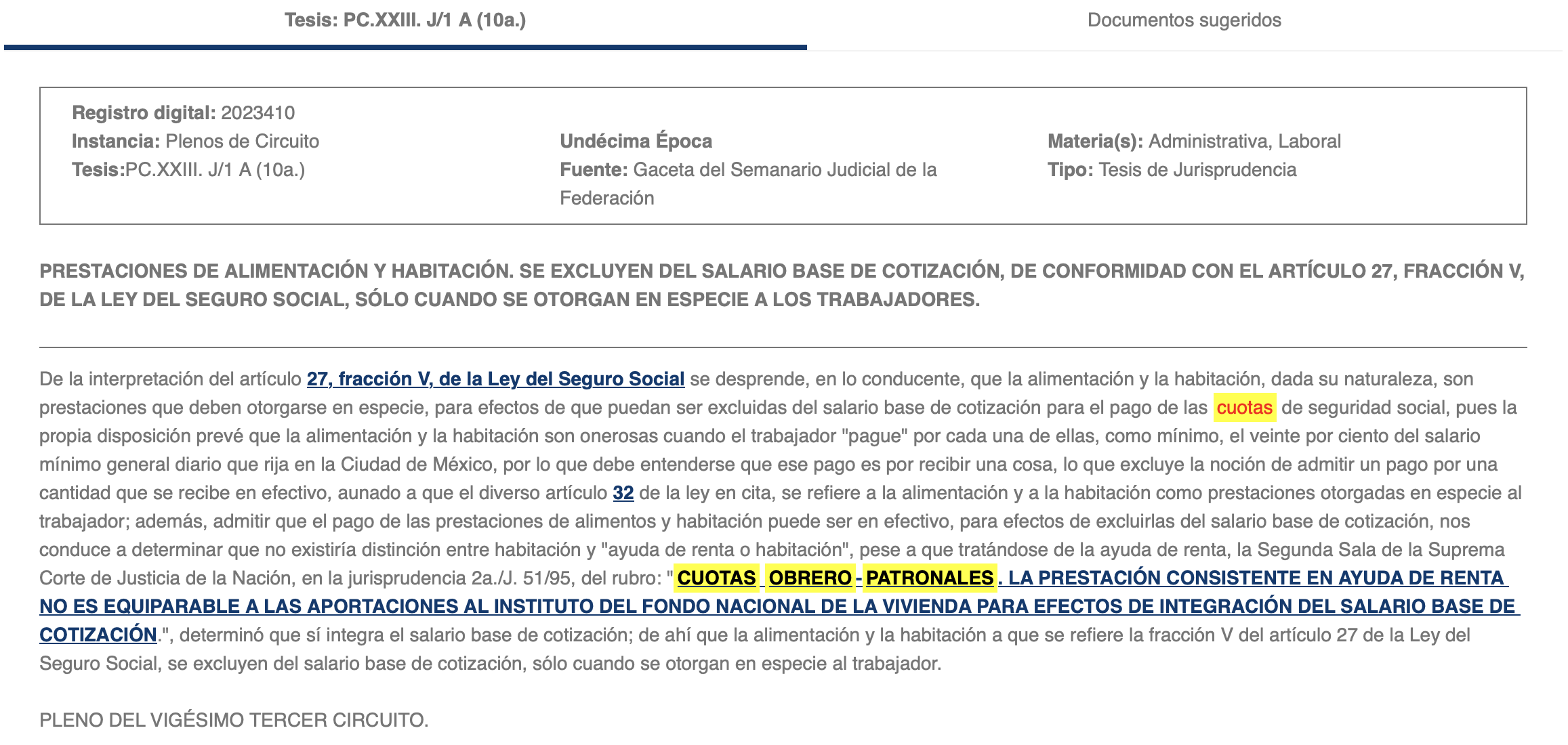

Derivado de lo anterior, el Seguro Social superponiendo la Tesis Jurisprudencial: PC.XXIII. J/1 A (10a.) al texto de Ley (Contradicción de criterios 202/2023. Ponente: Ministra Lenia Batres Guadarrama. Resuelta en sesión de 17 de abril de 2024 por mayoría de tres votos, con el voto en contra del Ministro Luis María Aguilar Morales. Ausente la Ministra Yasmín Esquivel Mossa), publica en el Diario Oficial de la Federación su Criterio bajo el siguiente rubro:

.

.

SÓLO SE PODRÁN EXCEPTUAR LAS PRESTACIONES DE HABITACIÓN Y ALIMENTACIÓN DEL SALARIO BASE DE COTIZACIÓN CUANDO FUERON ENTREGADAS A LA PERSONA TRABAJADORA EN ESPECIE.

.

El Salario Base Cotización (SBC) es fundamental para la determinación de las cuotas obrero patronales porque se utiliza para realizar el cálculo de las cuotas patronales del Instituto Mexicano del Seguro Social (IMSS), las aportaciones a las Administradoras de Fondo para el Retiro(AFORES) y las del Instituto del Fondo Nacional de la Vivienda para los Trabajadores. En este sentido, el SBC debe estar correctamente integrado a fin de evitar la disminución en el monto del pago de las prestaciones a las que tenga derecho la persona trabajadora o sus beneficiarios.

.

No obstante lo anterior, el IMSS ha detectado que existen patrones que entregan efectivo o depositan cantidades de dinero en las cuentas de las personas trabajadoras, etiquetándolas en la contabilidad y en los recibos de nómina como alimentos o habitación, sin integrarlas al SBC; sin embargo, no existe evidencia de que dichos recursos hayan sido destinados para la alimentación o habitación de las personas trabajadoras.

.

Al respecto, la retención de, al menos, el 20% del salario mínimo general diario que rige en la Ciudad de México por estos conceptos, por sí sola no acredita el supuesto de exclusión a que se refiere la fracción V del artículo 27 de la Ley del Seguro Social (LSS), en virtud de que dicha fracción debe entenderse, en lo conducente, como el otorgamiento de bienes en especie, por los cuales la persona trabajadora realice un pago.

.

A mayor abundamiento, la entrega de dinero a las personas trabajadoras implica un beneficio económico para las mismas derivado de la prestación de un servicio personal subordinado (trabajo) y no permite identificar el destino que se dará a los recursos en cuestión, por lo que no es posible acreditar la veracidad y demostrabilidad de los conceptos de alimentación o habitación y lo único que evidencia es la entrega de dinero que deriva de la relación laboral del patrón con la persona trabajadora, la cual es integrable al salario en términos del primer párrafo del mencionado artículo 27 de la LSS.

.

En conclusión, las prestaciones etiquetadas como alimentación o habitación, únicamente, podrán excluirse del SBC en términos de lo previsto en la fracción V del artículo 27 de la LSS, si se acredita que:

a. Fueron entregadas en especie y NO en efectivo ni mediante depósitos a la cuenta de las personas trabajadoras;

b. Se otorgaron de forma onerosa en términos de lo establecido en dicha fracción;

c. Se encuentran debidamente registradas en la contabilidad del patrón; y

d. Fueron efectivamente utilizadas para los fines de alimentación o habitación.

.

En caso de no acreditarse los supuestos y el destino mencionados, las cantidades de dinero entregadas a las personas trabajadoras nominadas como alimentación o habitación actualizarán la hipótesis señalada por el primer párrafo del artículo 27 de la LSS, por lo que deberán integrarse al SBC.

.

En este sentido se han pronunciado los Tribunales Federales al emitir la Tesis Jurisprudencial: PC.XXIII. J/1 A (10a.), bajo el rubro: “PRESTACIONES DE ALIMENTACIÓN Y HABITACIÓN. SE EXCLUYEN DEL SALARIO BASE DE COTIZACIÓN, DE CONFORMIDAD CON EL ARTÍCULO 27, FRACCIÓN V, DE LA LEY DEL SEGURO SOCIAL, SÓLO CUANDO SE OTORGAN EN ESPECIE A LOS TRABAJADORES”, así como en la contradicción de criterios 202/2023, resuelta por Segunda Sala de la Suprema Corte de Justicia de la Nación, bajo el rubro “CONFORME A LA LEY DEL SEGURO SOCIAL, SÓLO SE PODRÁN EXCEPTUAR LAS PRESTACIONES DE HABITACIÓN Y ALIMENTACIÓN DEL SALARIO BASE DE COTIZACIÓN CUANDO FUERON ENTREGADAS AL TRABAJADOR EN ESPECIE”, publicada en el boletín No. 128/2024 de 17 de abril del 2024.

.

Consecuentemente, con el objeto de fomentar la transparencia y el debido cumplimiento de las obligaciones patronales, en protección de los derechos de las personas trabajadoras y de sus familias, se considera que realizan una práctica fiscal indebida en materia de seguridad social:

a) Quienes excluyan del SBC cantidades entregadas en efectivo a, o depositadas en la cuenta de, la persona trabajadora, nominadas como alimentación o habitación.

b) Quienes simulen la retención de importes para demostrar que prestaciones de alimentación o habitación resultaron onerosas, cuando los importes —en realidad— constituyan remuneraciones pagadas que deben integrarse al SBC.

c) Quien asesore, aconseje, preste servicios o participe en la realización o implementación de las prácticas anteriores.

d) Emitir, por parte de contador público autorizado, opinión de cumplimiento “limpia y sin salvedades” en el dictamen en materia de seguridad social de patrones que incurran en cualquiera de las conductas referidas.

.

.

Lo anterior deriva de la publicación del 11 de julio del 2024 del:

ACUERDO número ACDO.AS2.HCT.250624/204.P.DIR y su Anexo Único, dictado por el H. Consejo Técnico en sesión ordinaria celebrada el 25 de junio de 2024, por el que se aprobó el Criterio 02/2024/NV/SBC-LSS-27-V, a efecto de orientar a patrones o sujetos obligados sobre la correcta integración del salario base de cotización en relación con los conceptos de alimentos y habitación

.

.

Primero.- Aprobar el Criterio número 02/2024/NV/SBC-LSS-27-V, mismo que se agrega al presente como Anexo Único, a efecto de orientar a patrones o sujetos obligados acerca de que las prestaciones de habitación y alimentación sólo podrán exceptuarse del salario base de cotización cuando hayan sido entregadas a la persona trabajadora en especie, por lo que las cantidades entregadas en efectivo o depositadas en la cuenta de la misma, nominadas como alimentación o habitación, deberán integrarse al salario base de cotización en términos de lo previsto en el primer párrafo del artículo 27 de la Ley del Seguro Social.

.

Segundo.- Instruir a la persona titular de la Dirección de Incorporación y Recaudación para que, por conducto de la persona titular de la Unidad de Fiscalización y Cobranza, resuelva las dudas o formule las aclaraciones que las unidades administrativas del Instituto presenten o soliciten con motivo de la aplicación de este Acuerdo y de su Anexo Único.

.

Tercero.- Instruir a la persona titular de la Dirección Jurídica para que realice los trámites necesarios ante las instancias competentes a efecto de que el presente Acuerdo y su Anexo Único se publiquen en el Diario Oficial de la Federación.

.

Cuarto.- El presente Acuerdo y su Anexo Único entrarán en vigor al día siguiente de su publicación en dicho medio oficial de difusión

.

.

.

.

A sus órdenes en:

.

Facebook: SG&C Defensa e Ingeniería Fiscal

Twitter: @ogait33

E-mail: info@santiagogalvan.com

Linkedin: Santiago (Oga Itnas) Galvan

.

Para suscribirse -gratuito- al Boletín Fiscal SG&C:

Mande un WhatsApp a 444 204 4204