FUENTE: PERIODICO OFICIAL 31 DICIEMBRE 2024.

.

.

REGLAS DE OPERACIÓN DE CARÁCTER GENERAL PARA EL CUMPLIMIENTO DE LA OBLIGACIÓN Y PAGO DEL IMPUESTO POR LA EMISIÓN DE GASES CONTAMINANTES A LA ATMÓSFERA”.

.

.

PRIMERA. Fundamento. En términos de los Artículos Transitorios de los diversos Decretos Legislativos números 0898, 1029, 1050 y 1061, relativos a los Impuestos Ecológicos que establece la Ley de Hacienda para el Estado de San Luis Potosí, se emiten las presentes Reglas de Operación de carácter general para el cumplimiento de la obligación y pago del impuesto por la emisión de gases contaminantes a la atmósfera.

.

SEGUNDA. Objeto. Las presentes Reglas tienen por objeto la determinación, empadronamiento, metodología de cálculo, el procedimiento de presentación de declaraciones y pago relativos al Impuesto por la Emisión de Gases Contaminantes a la Atmósfera de determinadas sustancias contaminantes generadas en los procesos productivos que se desarrollen en el Estado, competencia de la Secretaría de Finanzas con el fin de incentivar el cuidado y protección del medio ambiente.

.

TERCERA. Sujetos. Son sujetos y están obligados al pago de este impuesto, las personas físicas, personas morales, la Federación, el Estado y los Municipios, los organismos descentralizados federales, estatales y municipales, las empresas de participación estatal mayoritaria de carácter federal y estatal, las empresas de participación municipal mayoritaria, los fideicomisos constituidos por dependencias y entidades de la Administración Pública Federal, por el Estado y por los municipios, así como las personas de derecho público con autonomía derivada de la Constitución Federal o del Estado que conforme a la ley se encuentren ubicadas en las hipótesis normativas como obligadas al pago de contribuciones, de conformidad con lo previsto en el artículo 36 TER, fracción XI de la Ley de Hacienda para el Estado de San Luis Potosí.

.

CUARTA. Empadronamiento. De acuerdo con lo previsto en el Código Fiscal del Estado de San Luis Potosí, los sujetos obligados del impuesto, deberán presentar el Formato Único ante la Secretaría de Finanzas, utilizando para tal efecto la forma aprobada y publicada por la citada dependencia, la cual generará el alta de los contribuyentes al Padrón Estatal.

Sujetos obligados que no se encuentren inscritos en el Padrón Estatal:

Los sujetos obligados que no se encuentren inscritos en el Padrón Estatal de contribuyentes para el cumplimiento de alguna obligación fiscal vigente en la Ley de Hacienda para el Estado de San Luis Potosí, están obligados a presentar los siguientes requisitos ante la Dirección de Recaudación y Política Fiscal de la Dirección General de Ingresos de la Secretaría de Finanzas, de conformidad con el artículo 15, fracción XXIV del Reglamento Interior de la Secretaría de Finanzas.

- Formato único por duplicado, el cual se encuentra publicado en el sitio web

- https://slp.gob.mx/finanzas/Paginas/IMPUESTOS-ECOLOGICOS.aspx;

- Apertura de establecimiento (en caso de ser empresa foránea);

- Alta IMSS o Tarjeta patronal;

- Comprobante de domicilio no mayor a 2 meses de antigüedad;

- Fotocopia de Identificación (del representante legal si es persona moral);

- Acta constitutiva (en caso de ser persona moral);

- Proporcionar correo electrónico para recibir notificaciones,

- En caso de representación legal, mandato que acredite la personalidad; y

- Última Cédula de Operación Anual (COA) del ámbito estatal o federal presentada.

Sujetos obligados inscritos en el Padrón Estatal:

Los sujetos obligados que ya cuenten con un registro en el Padrón Estatal de contribuyentes para el cumplimiento de alguna obligación fiscal vigente en la Ley de Hacienda para el Estado de San Luis Potosí, sólo deberán presentar los siguientes requisitos ante la Dirección de Recaudación y Política Fiscal de la Dirección General de Ingresos de la Secretaría de Finanzas:

- Última Cédula de Operación Anual (COA) del ámbito estatal o federal presentada.

En caso de que los sujetos obligados cuenten con un registro previo en el Sistema de Pagos Electrónicos de la Secretaría de Finanzas (SIPEL), podrán solicitar el alta la obligación respectiva en los medios de contacto que para tales fines publique la Secretaría de Finanzas a través de su página Oficial https://slp.gob.mx/finanzas/Paginas/IMPUESTOS-ECOLOGICOS.aspx , debiendo presentar de forma física la misma documentación requerida en el párrafo anterior.

La Secretaría de Finanzas podrá inscribir, previa invitación, a los sujetos obligados cuando tenga a su disposición informes y/o documentos que demuestren actividades gravadas con este impuesto.

Las autoridades fiscales podrán determinar incluso presuntivamente la cantidad del impuesto que deben pagar los sujetos obligados, mediante el ejercicio de sus facultades de comprobación, en los términos y supuestos que establecen los artículos 67, 68 y 69 del Código Fiscal del Estado de San Luis Potosí.

.

QUINTA. Declaración y Pago del Impuesto. El artículo 36 OCTIES de la Ley de Hacienda para el Estado de San Luis Potosí, dispone que los sujetos obligados realizarán a cuenta de este impuesto, pagos provisionales mensuales que se presentarán a más tardar el día 17 del mes siguiente a que realicen u ocurran las actividades a que se refiere el artículo 36 QUATER de la Ley de Hacienda para el Estado de San Luis Potosí, mediante declaración que presentarán en los formularios que para esos efectos publique la Secretaría de Finanzas.

Así mismo, se deberá presentar una declaración anual por este impuesto a más tardar el último día hábil del mes de agosto del año siguiente al ejercicio fiscal de que se trate, en la que se podrán acreditar los pagos provisionales mensuales efectivamente pagados de este impuesto del ejercicio fiscal que corresponda.

La presentación de las declaraciones se deberán realizar en forma electrónica y en los plazos previstos en el artículo 36 OCTIES de la Ley de Hacienda para el Estado de San Luis Potosí, ingresando a la dirección electrónica de la Secretaría de Finanzas https://sipel.slp.gob.mx/Pages/Default.aspx, capturando como credenciales de acceso su Registro Federal de Contribuyentes y su clave de ingreso que se proporcionará al realizar su empadronamiento.

Cuando los sujetos obligados cuenten con más de un establecimiento en el estado con fuentes fijas, deberán acumular las emisiones de bióxido de carbono equivalente que generen cada uno de estos para la determinación de la base.

Para fines informativos y de registro, la obligación de presentar la declaración mensual subsistirá aun cuando no hubiese contribución alguna a pagar.

.

SEXTA. Cálculo de las emisiones contaminantes para el pago del Impuesto. Para el cálculo del impuesto se considerará la cuantía de carga contaminante de las emisiones a la atmósfera, la expulsión directa de Bióxido de carbono, Metano, Óxido nitroso, Carbono negro, Clorofluorocarbonos, Hidroclorofluorocarbonos, Hidrofluorocarbonos y Perfluorocarbonos, ya sea unitariamente o de cualquier combinación de ellos que afecten la calidad del aire, los componentes de la atmósfera y que constituyen gases de efecto invernadero que impactan en el deterioro ambiental por provocar calentamiento global.

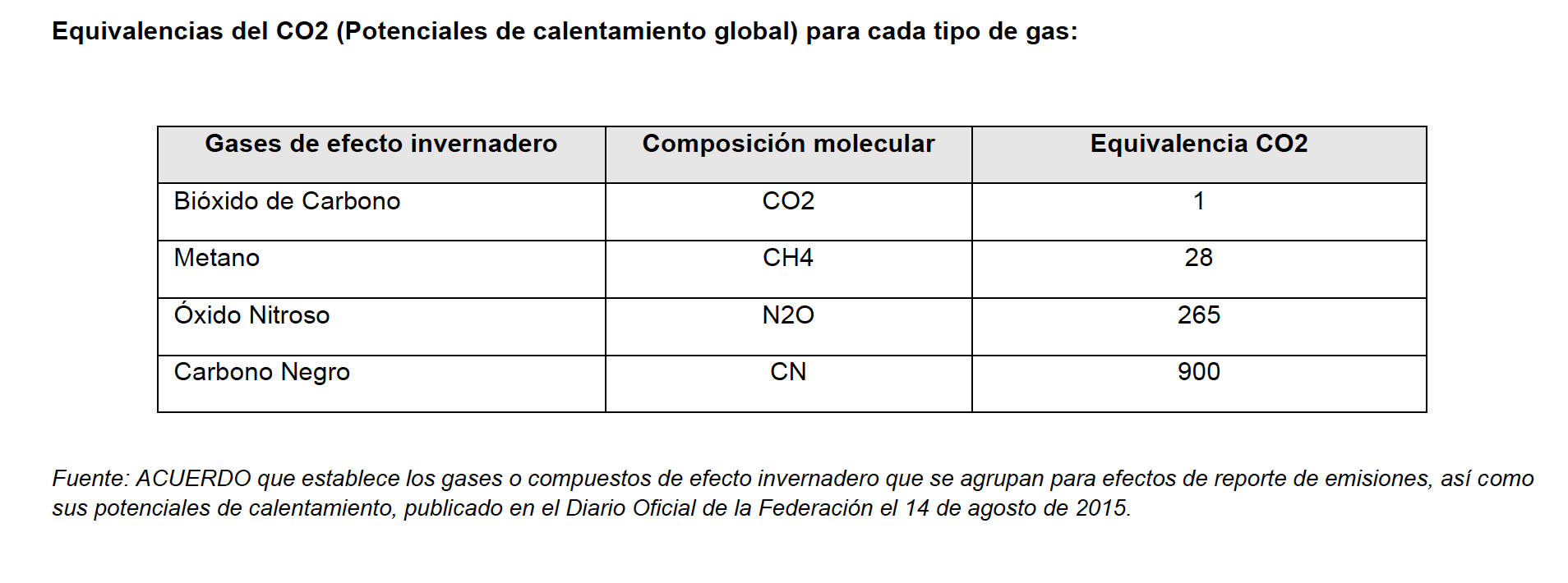

Con fundamento en el artículo 36 SÉPTIES de la Ley de Hacienda para el Estado de San Luis Potosí, el impuesto a que se refiere, se causará en el momento que los sujetos obligados realicen emisiones a la atmósfera gravadas por este impuesto que afecten en el Estado y en su demarcación territorial, aplicando una cuota impositiva por el equivalente 3 UMA por tonelada emitida de bióxido de carbono o la conversión de este.

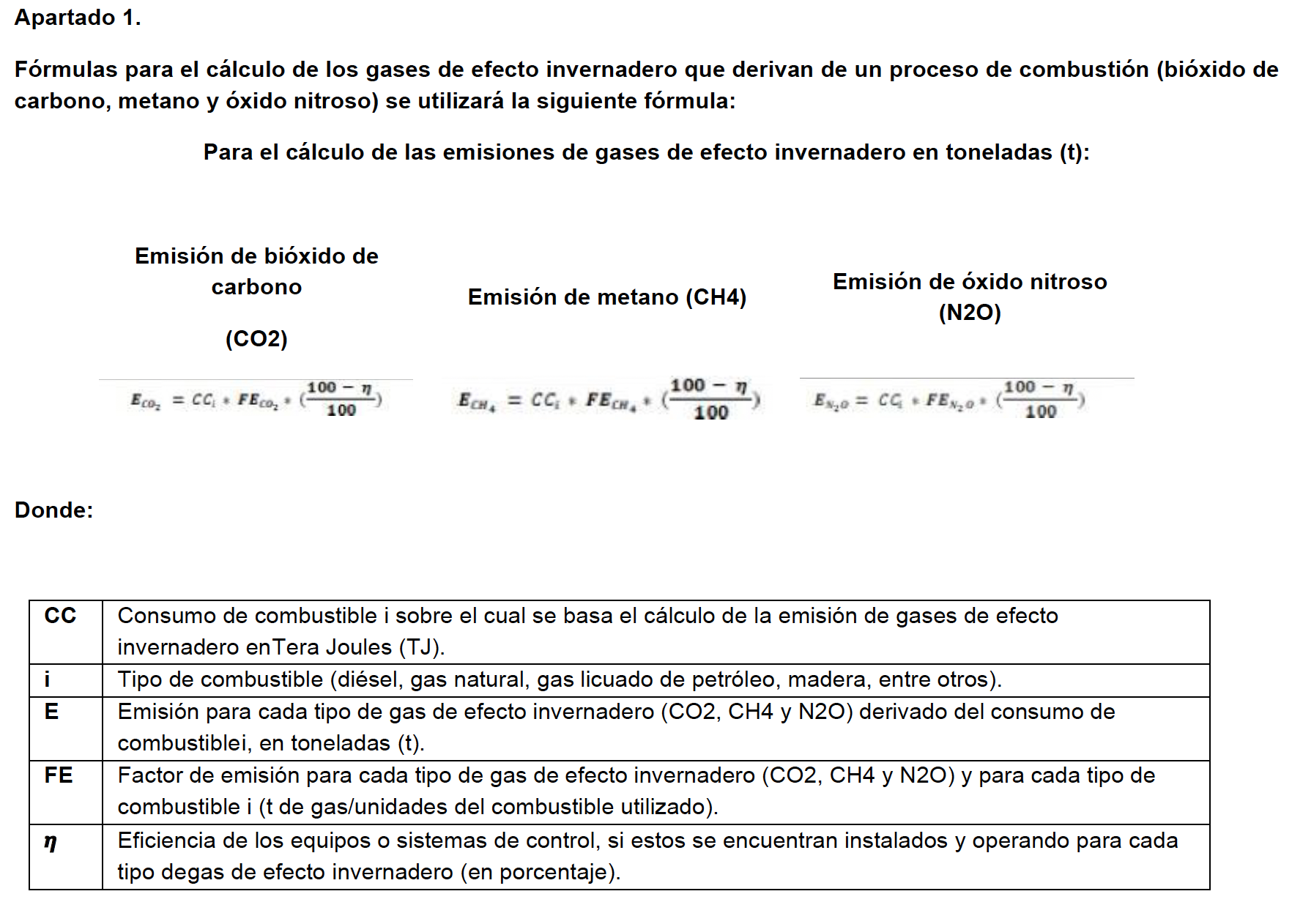

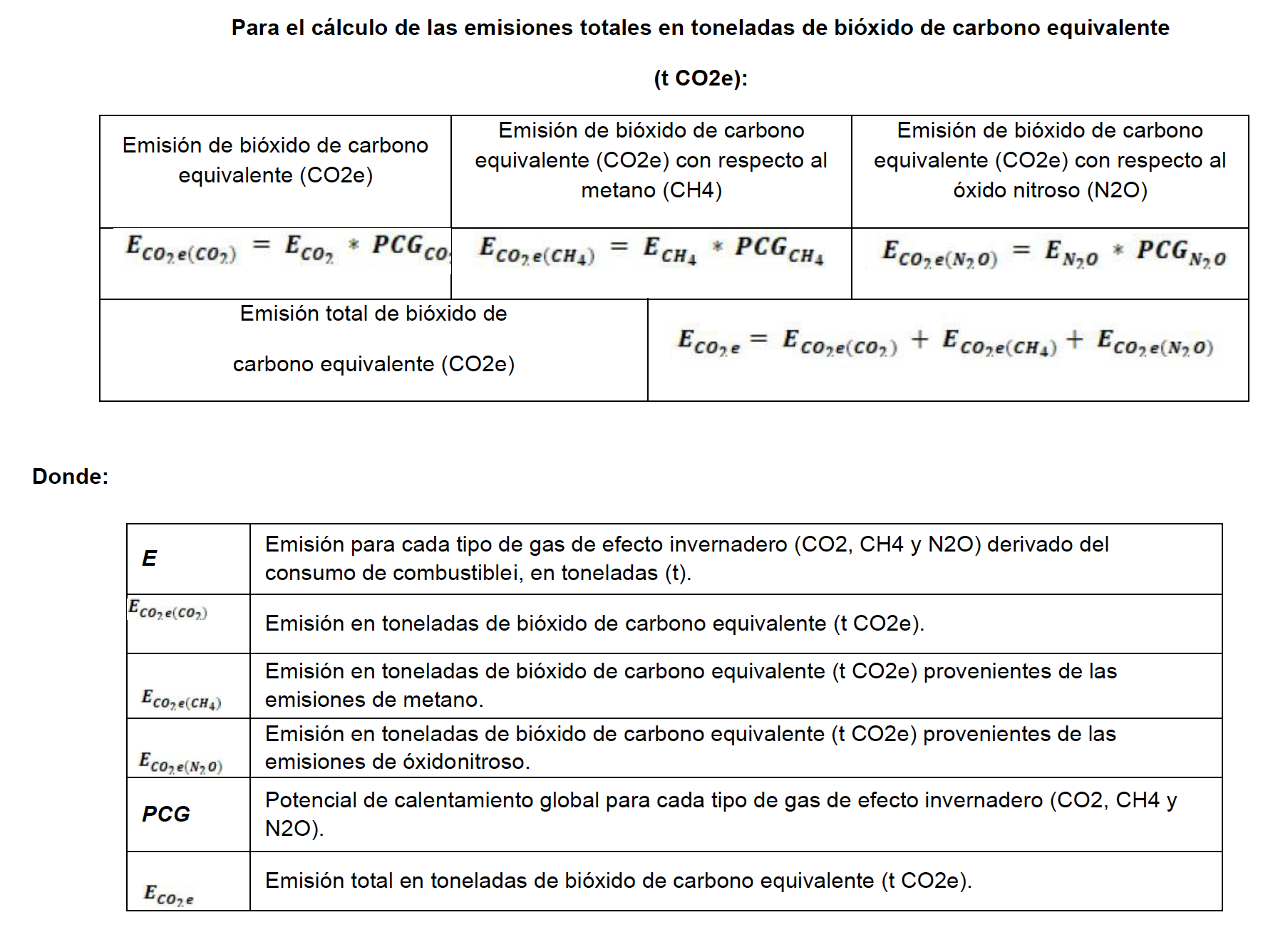

Metodología de cálculo para determinar la emisión de los gases de efecto invernadero.

Las emisiones de gases de efecto invernadero de las fuentes fijas deberán calcularse o, en su caso, estimarse aplicando la siguiente metodología en función de las actividades que desarrollen, tomando como referencia los Factores de Emisión establecidos en las directrices del ACUERDO que establece las particularidades técnicas y las fórmulas para la aplicación de metodologías para el cálculo de emisiones de gases o compuestos de efecto invernadero, publicado en el Diario Oficial de la Federación el día 3 de septiembre de 2015, emitido por la Secretaría de Medio Ambiente y Recursos Naturales, así como en las directrices del Panel Intergubernamental de Expertos sobre Cambio Climático (más conocido por sus siglas en inglés, IPCC).

Para determinar la emisión de gases de efecto invernadero, cuando no exista una metodología de cálculo específica y se cuente con factores de emisión para el establecimiento sujeto a reporte, se podrán aplicar las siguientes fórmulas:

.

.

.

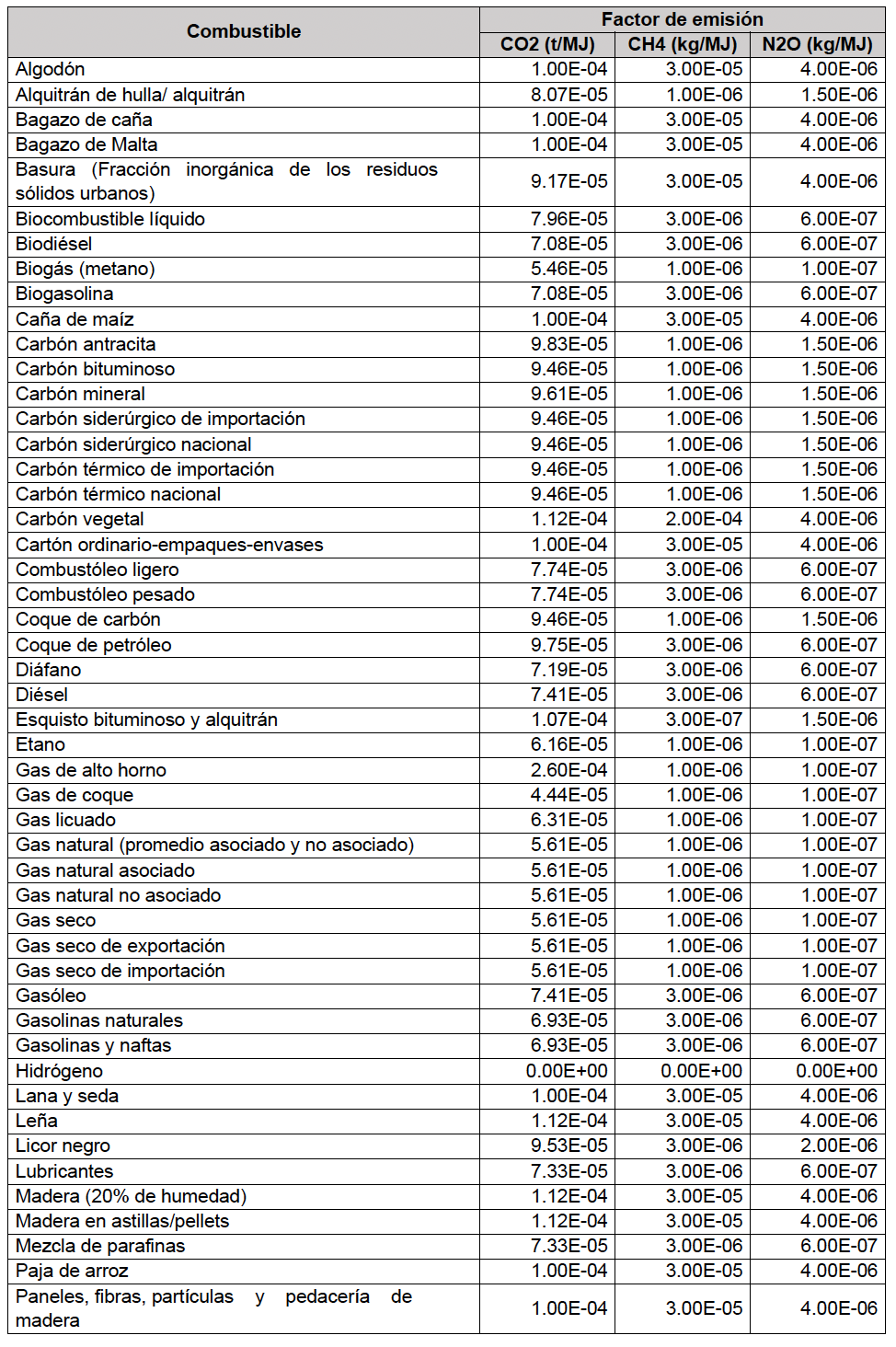

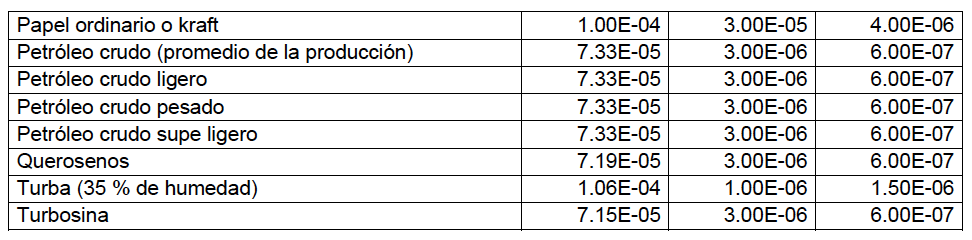

Para determinar la emisión de gases de efecto invernadero derivados de los consumos de combustibles en equipos de combustión de la industria manufacturera, de los comercios y de los servicios, utilizando la metodología antes descrita, se aplicarán los siguientes factores de emisión; sin embargo, para los combustibles que no estén listados en las tablas siguientes, los sujetos obligados a reporte deberán proporcionar los factores de emisión correspondientes previa validación de la Secretaría de Ecología y Gestión Ambiental:

- Para la industria manufacturera, comercios y servicios que cuente con equipos de combustión para el desarrollo de sus actividades, incluye a los servicios auxiliares:

.

.

.

.

Para realizar el cálculo de las emisiones aplicando la metodología antes descrita, los sujetos obligados al pago del impuesto podrán apoyarse en la calculadora de emisiones que la Secretaría de Finanzas pondrá a su disposición en el sitio en línea https://slp.gob.mx/finanzas/Paginas/IMPUESTOS-ECOLOGICOS.aspx, lo anterior para facilitar la conversión de cualquier combustible a toneladas de CO2.

A la descarga de gases contaminantes a la atmósfera dentro del territorio del Estado de San Luis Potosí, que se realicen desde fuentes fijas expresadas en toneladas de bióxido de carbono equivalente, se aplicará la cuota de 3 UMA por tonelada a que se refiere el ARTÍCULO 36 SEPTIES de la Ley de Hacienda para el Estado de San Luis Potosí.

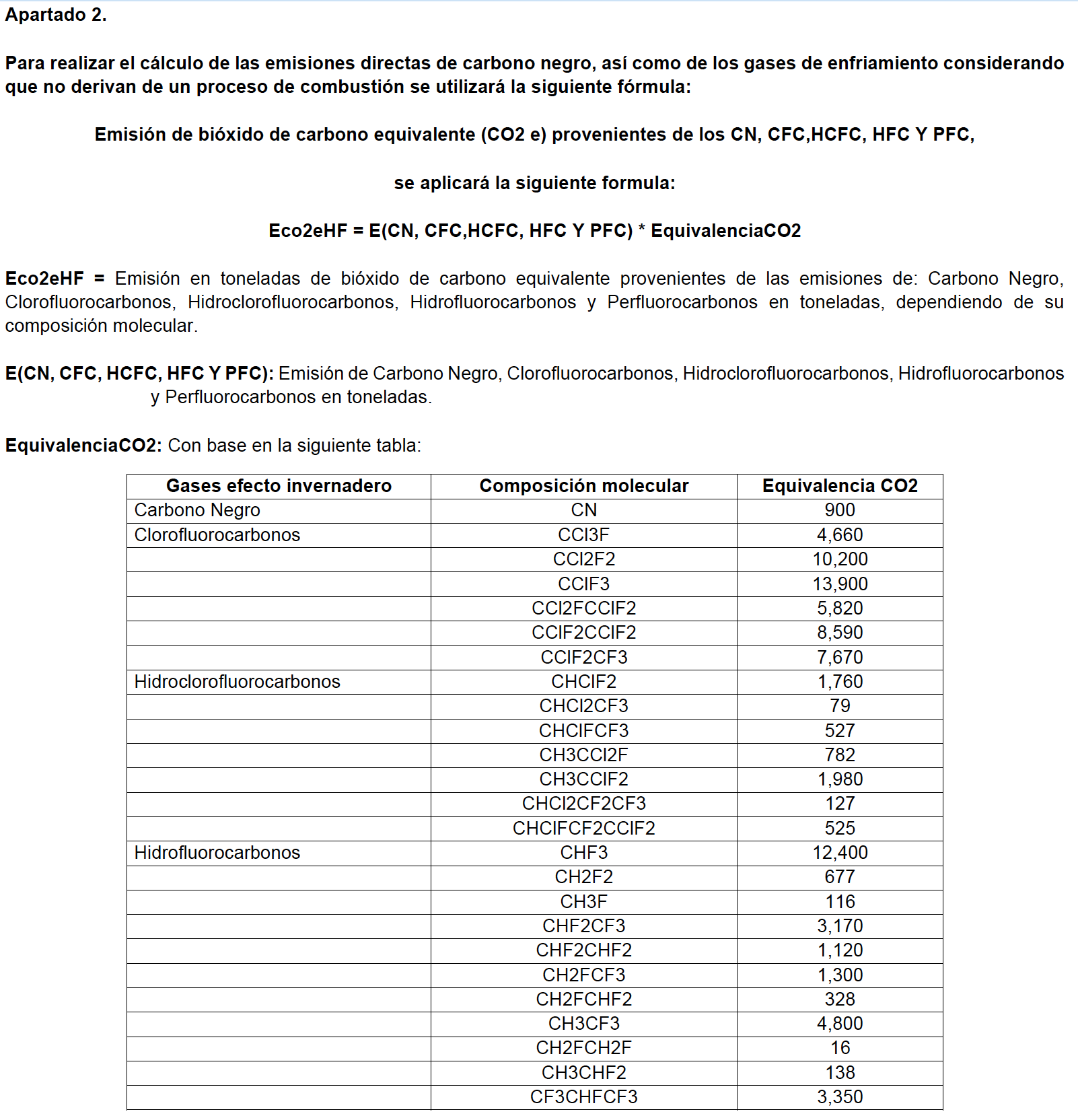

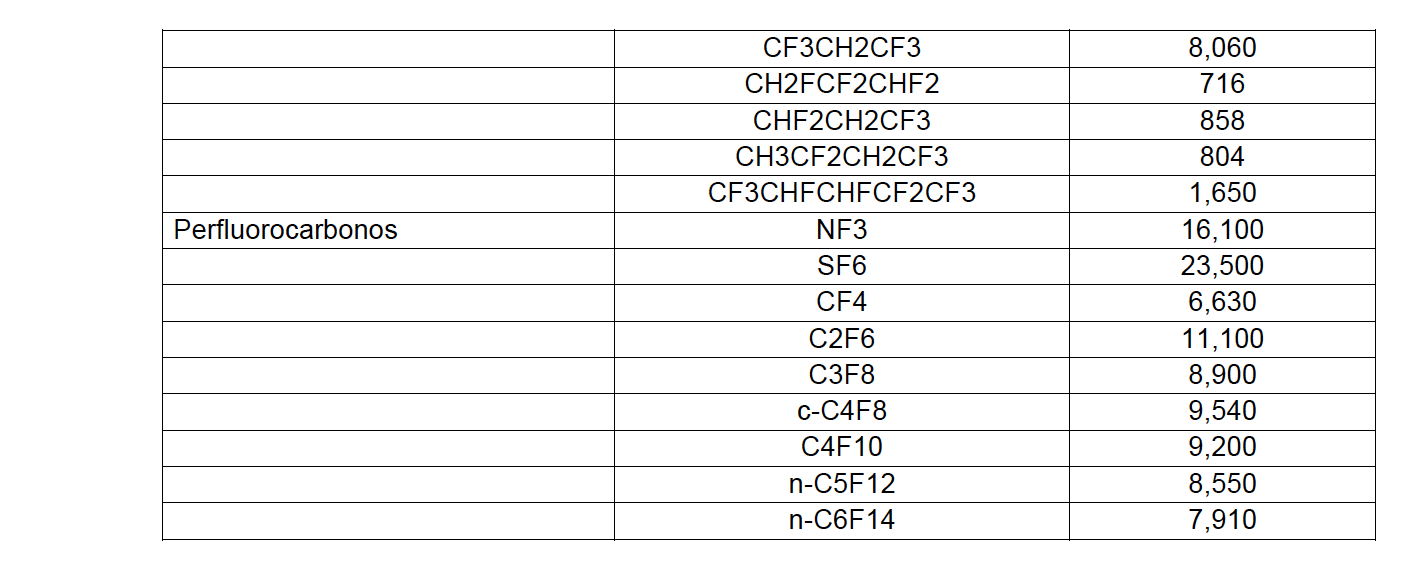

Para realizar la declaración, se deberán proporcionar la cantidad de toneladas emitidas de bióxido de carbono o la conversión del mismo. Los contribuyentes que opten por apoyarse en la calculadora de emisiones que la Secretaría de Finanzas pondrá a su disposición en el sitio en línea https://slp.gob.mx/finanzas/Paginas/IMPUESTOS-ECOLOGICOS.aspx, deberán capturar la cantidad de combustible consumido en el mes/periodo a declarar para determinar la emisión directa de los gases de efecto invernadero: Bióxido de carbono, Metano, Óxido nitroso, Carbono negro, Clorofluorocarbonos, Hidroclorofluorocarbonos, Hidrofluorocarbonos y Perfluorocarbonos. Con dicha información, la calculadora realizará la conversión a toneladas equivalentes de bióxido de carbono de cada uno de ellos, multiplicando la tonelada según el tipo de gas emitido por el factor de conversión establecido en el ARTÍCULO 36 SEXTIES.

La cantidad de combustible consumida en los procesos productivos se puede obtener de:

- Las facturas de compra de combustible, y

- Estimando el consumo utilizando las horas de operación, capacidad y la bitácora de operación y mantenimiento de cada uno de los equipos generadores de emisiones contaminantes.

El dato del Poder Calórico vigente expresado en kilo Joules (kj) correspondiente a los combustibles, se podrá consultar en:

http:// www.gob.mx/conuee/documentos/listas-de-combustibles-y-sus-poderes-calorificos.

.

SÉPTIMA. Devoluciones y compensaciones. Cuando con posterioridad a la presentación de la declaración mensual de pago, el contribuyente compruebe que cubrió en exceso el monto de este impuesto, podrá solicitar ante la Dirección General de Ingresos de la Secretaría de Finanzas lo siguiente:

I. La devolución de la cantidad pagada indebidamente o en exceso, o

II. Compensar las cantidades que tenga a su favor contra el importe que deba enterar en el mes siguiente.

.

OCTAVA. De las infracciones y sanciones. Las infracciones y sanciones que deriven del incumplimiento en tiempo y forma tanto de la declaración como del pago del Impuesto por la Emisión de Gases Contaminantes a la Atmósfera, estarán sujetas a lo dispuesto en el Título Quinto “De Las Infracciones y Delitos Fiscales”, Capítulo I “De las Infracciones y Sanciones” del Código Fiscal del Estado de San Luis Potosí.

.

NOVENA. Estímulos Fiscales. De conformidad con lo dispuesto en los artículos 36 SÉPTIES de la Ley de Hacienda para el Estado de San Luis Potosí y 3° del Código Fiscal del Estado de San Luis Potosí, la Secretaría de Finanzas podrá otorgar estímulos fiscales en forma general a sectores de contribuyentes, con el objetivo de incentivar la recaudación, promover la creación de empleos o el desarrollo económico del Estado, la innovación tecnológica y el uso de energías limpias; lo anterior mediante Acuerdos Administrativos de carácter general cuando sus condiciones lo justifiquen.

En caso de que sean otorgados estímulos fiscales, el sujeto obligado deberá dar cumplimiento a la presentación de las declaraciones en apego a lo dispuesto en el artículo 36 OCTIES de la Ley de Hacienda para el Estado de San Luis Potosí y la Regla QUINTA del presente ordenamiento.

.

DÉCIMA. Eventualidades no previstas. Para solucionar todas aquellas eventualidades no previstas en las presentes Reglas, el sujeto obligado deberá acudir a la Dirección General de Ingresos de la Secretaría de Finanzas para solicitar la aclaración respectiva.

.

T R A N S I T O R I O S

PRIMERO. Las presentes Reglas de Operación de carácter general para el cumplimiento de la obligación y pago del Impuesto por la Emisión de Gases Contaminantes a la Atmósfera, entrarán en vigor el 01 de enero de 2025, previa publicación en el Periódico Oficial del Estado “Plan de San Luis”.

.

SEGUNDO. En el caso de que no sean emitidas nuevas Reglas de Operación para ejercicios fiscales subsecuentes, mantendrán su vigencia las presentes .

.

.

A sus órdenes en:

.

Facebook: SG&C Defensa e Ingeniería Fiscal

Twitter: @ogait33

E-mail: info@santiagogalvan.com

Linkedin: Santiago (Oga Itnas) Galvan

.

Para suscribirse -gratuito- al Boletín Fiscal SG&C:

Mande un WhatsApp al 444 204 4204 anotando “suscribe”o bien escanea:

.