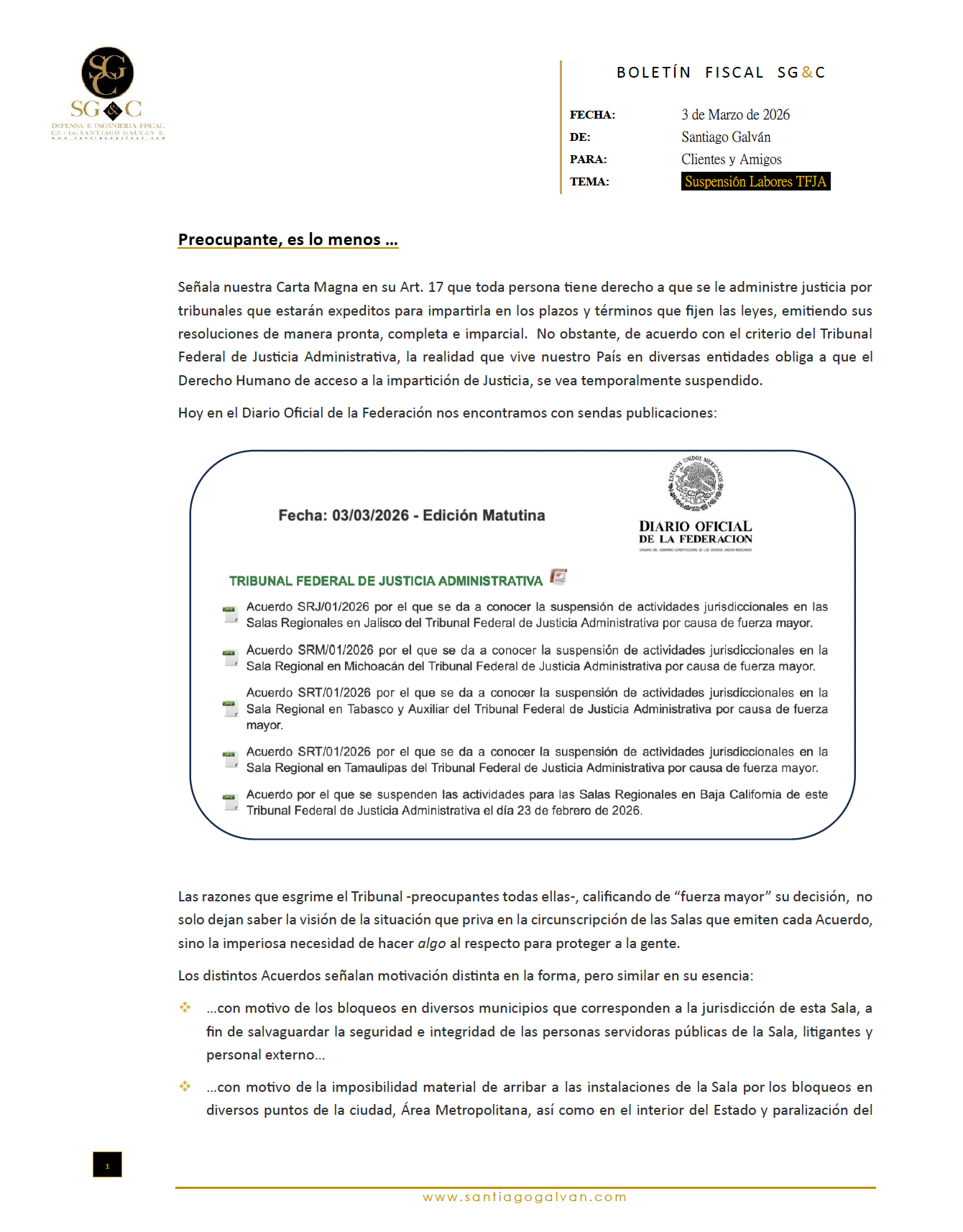

Proyecto de Decreto, por el que se reforma el artículo 141 del Código Fiscal de la Federación

.

.

Con motivo de la Reforma Fiscal 2026, el Código Fiscal de la Federación marca de forma obligatoria el orden que los contribuyentes deben seguir a fin de garantizar el interés fiscal.

.

El proyecto de Decreto, retoma el Derecho -y posibilidad- de los contribuyentes de elegir la forma en la que habrán de garantizar el interés fiscal

.

Quienes ya hubieren constituido garantía, por vía transitoria se establece en la propuesta que podrán proceder a la sustitución.

.

En la siguiente liga se puede consultar el Proyecto que modifica el Art. 141 del Código Fiscal de la Federación

CATÁLOGO DE CONDUCTAS, ACTOS, INTERPRETACIONES Y ACCIONES OBSERVADAS POR LA AUTORIDAD EN LOS CONTRIBUYENTES (CRITERIOS NO VINCULATIVOS) QUE CONSIDERA QUE NO SE AJUSTAN A LAS NORMAS FISCALES

.

.

Las prácticas fiscales indebidas que la autoridad divide por contribución, considera que son llevadas al cabo tanto por los contribuyentes como por quien asesore, aconseje, preste servicios o participe en la realización o implementación de cada una de las prácticas que identifica.

La situación fiscal de nuestro País se encuentra, lamentablemente, en un punto donde la inseguridad tributaria puede llegar a ser un problema para las empresas si no se toman las medidas necesarias y, aun así, el costo de enfrentar una invitación, requerimiento o cualquier modalidad del ejercicio de facultades de comprobación, pero sobre todo de gestión, será un costo para el cual es recomendable hacer una provisión y tener un plan de contingencia.

.

Cierre 2025

Por otro lado, como cada año, es importante revisar el presupuesto o posible cierre fiscal del ejercicio y además estar atento, principalmente, a los siguientes indicadores:

.

Que el promedio de deducciones mensual, no se dispare en los últimos dos meses del ejercicio

.

Que las facturas que deban ser canceladas, se cancelen preferentemente antes del cierre del ejercicio (aunque es posible que ello suceda hasta el momento de la presentación de la declaración anual)

.

Que se hayan emitido todos los CFDI de nómina y el impuesto que se consignó como retenido en cada uno de ellos, corresponda a los enteros que realizó la empresa.

.

Que las facturas o CFDI que en su momento fueron deducidas, no hayan sido canceladas por los proveedores con posterioridad a que fueron aplicadas.

.

Que la empresa muestre utilidad fiscal preferentemente, llegando -quizá- al absurdo de evaluar la posibilidad de renunciar al efecto de algunas deducciones fiscales para éste objetivo

.

En su caso, que las perdidas fiscales sean soportadas adecuadamente por financiamiento, resultado de ejercicios anteriores o partidas que no requieren CFDI con el sustento suficiente

.

Que internamente se hayan cumplido con las obligaciones de permisos y autorizaciones de acuerdo el giro ante autoridades competentes distintas de las fiscales.

.

Que quienes sean sujetos obligados para efectos de la Ley Antilavado, hayan cumplido con las obligaciones emanadas de dicha legislación a través de sus encargados de cumplimiento.

.

Que se cuenten con todas las incapacidades emitidas por el IMSS de cada uno de los trabajadores que hayan tenido ausencias o en su caso, el conocimiento del status de cada trabajador que hubiere estado sujeto a un riesgo de trabajo o enfermedad general

.

Que se cuente con los descuentos del INFONAVIT y FONACOT debidamente enterados a la autoridad de acuerdo con el aviso de retención que el trabajador haya entregado al patrón.

.

Que aquellos patrones que hayan tramitado un registro REPSE (registro de empresas que prestan servicios especializados) ante la STPS, cuenten con los contratos respectivos y el soporte del personal por las operaciones en las que se utilizó dicha figura. En el caso de no haber utilizado el REPSE aun contando con él, tener por cumplidas las obligaciones inherentes.

.

Tratándose de financiamiento, tener el soporte contractual completo y cumplimiento de éste debidamente revisado.

.

Contar con los contratos de operaciones relevantes de la empresa, tales como contratos de trabajo, de prestación de servicios, donaciones, de adquisición de bienes y en general todos los que respondan a las decisiones, necesidades y naturaleza de cada negocio.

.

En pagos al extranjero, contar con la documentación soporte correspondiente además de verificar las retenciones y/o aplicación de tratados en caso de contraprestaciones por honorarios, regalías, asistencia técnica, publicidad, plataformas, etc.

.

En general, todo tema administrativo y de negocio debe estar debidamente soportado (evidencia), listo para probar su existencia, procedencia, viabilidad y cumplimiento de requisitos, ya que al ser operaciones que realiza la empresa día con día y obedeciendo a una decisión de negocio, resulta únicamente materia de organización de documentación y archivo.