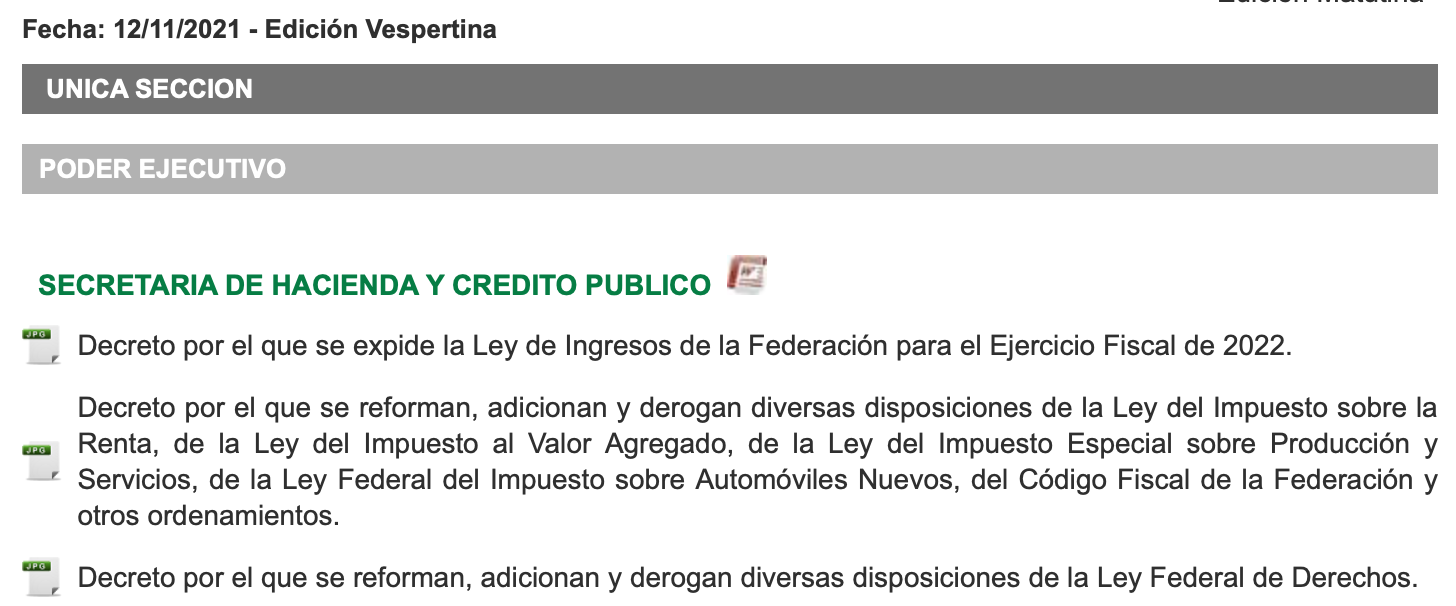

.

CRITERIOS NO VINCULATIVOS

ESQUEMAS REPORTABLES: NO APARENTAR PARA NO DECLARAR

Publicación del día de la madre en el DOF como parte de la modificación al Anexo 3 de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021 que indica que es una práctica fiscal indebida el que los asesores fiscales den el tratamiento de “esquema personalizado” a un esquema generalizado (menos de 100 mdp), evitando con ello presentar la declaración informativa correspondiente.

.

A decir de éste nuevo criterio se establecen los siguientes parámetros:

- un esquema reportable generalizado cuenta con las siguientes características:

- a. tiene por objeto comercializarse de manera masiva a cualquier contribuyente o a un grupo de ellos;

- b. requiere mínima o nula adaptación para adecuarse a las circunstancias específicas del contribuyente;

- c. la forma de obtener el beneficio fiscal es la misma.

- Un esquema reportable generalizado es aquél que es sustancialmente idéntico o similar a otro, por lo que fácilmente puede ser replicado por cualquier contribuyente o por un grupo de ellos y que, en su caso, requiere modificaciones mínimas para adaptarse a la situación particular de dichos contribuyentes

- Mecanismo es cualquier plan, proyecto, propuesta, asesoría, instrucción, recomendación o nombre que se le otorgue, ya sea externado de forma expresa o tácita, cuya finalidad sea impedir que sea considerado como un esquema reportable generalizado o personalizado

.

.

2/CFF/NV Revelación de esquemas reportables generalizados. Hacer aparentar que tienen el carácter de esquemas reportables personalizados, es contrario a lo establecido por las disposiciones legales aplicables. El artículo 197 del CFF establece que, por regla general, los asesores fiscales se encuentran obligados a revelar los esquemas reportables generalizados y personalizados. Al respecto, el artículo 199, primer y segundo párrafos del CFF disponen que se considera esquema reportable cualquier plan, proyecto, propuesta, asesoría, instrucción o recomendación externada de forma expresa o tácita con el objeto de materializar una serie de actos jurídicos, que genere o pueda generar, directa o indirectamente, la obtención de un beneficio fiscal en México y que, además, tenga alguna de las características señaladas en las catorce fracciones de dicho artículo.

El artículo 199, tercer párrafo del CFF establece que un esquema reportable generalizado es aquél que busca comercializarse de manera masiva a todo tipo de contribuyentes o a un grupo específico de ellos, y aunque requieran mínima o nula adaptación para adecuarse a las circunstancias específicas del contribuyente, la forma de obtener el beneficio fiscal sea la misma, así como que un esquema reportable personalizado es aquél que se diseña, comercializa, organiza, implementa o administra para adaptarse a las circunstancias particulares de un contribuyente específico.

De lo anterior, se advierte que un esquema reportable generalizado cuenta con las siguientes características: tiene por objeto comercializarse de manera masiva a cualquier contribuyente o a un grupo de ellos; requiere mínima o nula adaptación para adecuarse a las circunstancias específicas del contribuyente; y la forma de obtener el beneficio fiscal es la misma. En consecuencia, un esquema reportable generalizado es aquél que es sustancialmente idéntico o similar a otro, por lo que fácilmente puede ser replicado por cualquier contribuyente o por un grupo de ellos y que, en su caso, requiere modificaciones mínimas para adaptarse a la situación particular de dichos contribuyentes.

Por otra parte, el artículo 199, cuarto párrafo del CFF señala que la Secretaría de Hacienda y Crédito Público, mediante un acuerdo secretarial emitirá los parámetros sobre montos mínimos respecto a los cuales no se aplicará lo dispuesto en el Capítulo Único del Título Sexto “De la Revelación de Esquemas Reportables” del CFF.

En ese sentido, el “Acuerdo por el que se determinan los montos mínimos respecto de los cuales no se aplicará lo dispuesto en el Capítulo Único del Título Sexto del Código Fiscal de la Federación, denominado “De la Revelación de Esquemas Reportables”, publicado el 02 de febrero de 2021 en el DOF, establece que no serán aplicables las disposiciones previstas en el Capítulo Único del Título Sexto del CFF, denominado “De la Revelación de Esquemas Reportables”, siempre que se trate de esquemas reportables personalizados y el monto agregado del beneficio fiscal obtenido o que se espere obtener en México, no exceda de cien millones de pesos.

Al efecto, se ha detectado que deliberadamente algunos asesores fiscales hacen aparentar que esquemas reportables que cuentan con las características de esquemas reportables generalizados, tienen el carácter de esquemas reportables personalizados, cuyo monto agregado del beneficio fiscal obtenido o que se espere obtener en México es inferior de cien millones de pesos, con el propósito de actualizar la excepción establecida en el Acuerdo antes referido, en relación con el artículo 199, cuarto párrafo del CFF y, en consecuencia, evitar presentar la declaración informativa para revelar el esquema reportable generalizado.

Al respecto, el artículo 199, último párrafo del CFF establece que será reportable cualquier mecanismo que evite la aplicación de dicho artículo. En ese sentido, se considera mecanismo cualquier plan, proyecto, propuesta, asesoría, instrucción, recomendación o nombre que se le otorgue, ya sea externado de forma expresa o tácita, cuya finalidad sea impedir que se actualice lo establecido en el artículo 199 del CFF.

Atento a ello, no presentar la declaración informativa para revelar un esquema reportable generalizado, en virtud de hacer aparentar deliberadamente que éste tiene el carácter de un esquema reportable personalizado, cuyo monto agregado del beneficio fiscal obtenido o que se espere obtener en México es inferior de cien millones de pesos, con el propósito de evitar presentar la declaración informativa para revelar el esquema reportable generalizado, constituye un mecanismo para evitar la aplicación del artículo 199 del CFF.

Por lo anterior, se considera que realizan una práctica fiscal indebida:

I. Los asesores fiscales que no presenten la declaración informativa para revelar un esquema reportable generalizado, en virtud de que deliberadamente hacen aparentar que un esquema reportable generalizado tiene el carácter de un esquema reportable personalizado, cuyo monto agregado del beneficio fiscal obtenido o que se espere obtener en México sea inferior a cien millones de pesos, a pesar de que el esquema reportable reúne las características de un esquema reportable generalizado.

II. Los asesores fiscales que no presenten la declaración informativa para revelar un mecanismo para evitar la aplicación del artículo 199 del CFF, en virtud de que hacen aparentar que un esquema reportable generalizado, tiene el carácter de un esquema reportable personalizado, cuyo monto agregado del beneficio fiscal obtenido o que se espere obtener en México sea inferior a cien millones de pesos, a pesar de que el esquema reportable reúne las características de un esquema reportable generalizado.

III. Quien asesore, aconseje, preste servicios o participe en la realización o la implementación de las prácticas anteriores.

.

.

A sus órdenes también, en:

santiagogalvan

Facebook: SG&C Defensa e Ingeniería Fiscal

Website: www.santiagogalvan.com

Twitter: @ogait33

E-mail: info@santiagogalvan.com

Linkedin: Santiago (Oga Itnas) Galvan