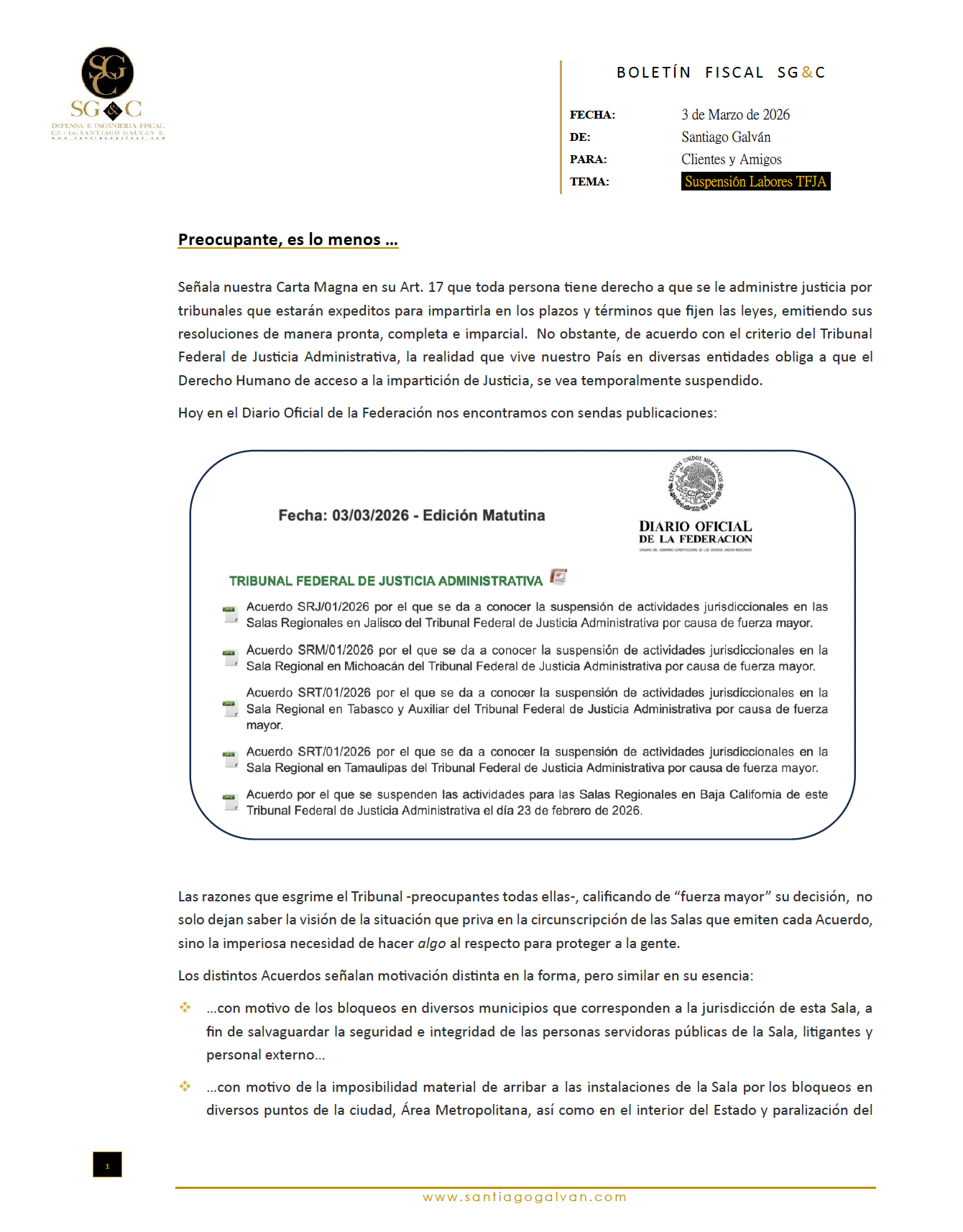

Ambas entran en vigor el día de hoy 8 de abril de 2025

.

.

MISCELÁNEA FISCAL 2025

.

Ajustes en la presentación de declaraciones, uso de la página del SAT, opinión de cumplimiento, reformas al Catálogo de Trámites Fiscales (Anexo 1A), etc.

.

Consulte la publicación completa en:

Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2025 y sus anexos 1, 1-A y 9:

.

Destacamos también, la siguiente regla:

.

Aplicación del estímulo fiscal en declaraciones:

.

9.22. Para los efectos del Trigésimo Cuarto transitorio, segundo párrafo, fracción I, inciso a) de la LIF, mientras no se habilite en el Servicio de Declaraciones y Pagos, el “Estímulo de regularización fiscal de la LIF” en la sección de “Pago” de los formularios de las declaraciones correspondientes, los contribuyentes podrán aplicar dicho estímulo solicitando el FCF (línea de captura) a través del Portal del SAT, en el apartado Trámites y servicios / Más trámites y servicios / Herramientas de cumplimiento / Presenta tu aclaración, orientación, servicio o solicitud / Presenta solicitudes o avisos / Pasos a seguir / Ingresa al Servicio, a continuación captura tu RFC y Contraseña y da clic en Iniciar sesión, selecciona las opciones: Servicios por Internet / Servicio o solicitudes / Solicitud y aparecerá un formulario. En el apartado “Descripción del Servicio”, en la pestaña Trámite, selecciona la etiqueta APLICACION ESTIMULO LIF DYP. En dicha solicitud deberán proporcionar lo siguiente:

I. Contribución, concepto, ejercicio y periodo relacionados con las multas y recargos a los que aplicará el estímulo.

II. Manifestación, bajo protesta de decir verdad, de que cumplen con los requisitos establecidos en el Trigésimo Cuarto transitorio de la LIF, así como el monto de la contribución, actualización, recargos y, en su caso, el monto de la multa.

III. El monto del estímulo fiscal que desean aplicar.

Cuarenta y ocho horas después de que se realice el pago del FCF (línea de captura), se deberá presentar la declaración correspondiente, en la cual podrá acreditarse el monto pagado al concepto a declarar, bajo el siguiente procedimiento:

I. Ingresar al Portal del SAT (www.sat.gob.mx).

II. Seleccionar el apartado Trámites y servicios.

III. Elegir los subapartados “Declaraciones para personas” o “Declaraciones para empresas”, según corresponda.

IV. Selecciona el apartado “Provisionales y definitivas” o “Anual”.

V. De las opciones que se despliegan en el apartado, seleccionar el formulario de la declaración a presentar conforme al régimen de tributación.

VI. Realizar el llenado de la declaración capturando los datos habilitados o validando la información de las declaraciones prellenadas.

VII. Verificar que el monto del impuesto y accesorios coincidan con los importes señalados en la respuesta al caso de aclaración.

VIII. Determinada la cantidad a cargo, ingresar al apartado “Pago” o “Determinación de pago”, según corresponda, al formulario que se presenta.

IX. Seleccionar o capturar en el campo “Monto pagado con anterioridad”, los datos solicitados en el formulario, la cantidad pagada en el mismo y la fecha en que se realizó.

X. Guardar y continuar con la presentación de la declaración hasta el envío.

.

.

REGLAS DE COMERCIO EXTERIOR

.

En ésta primera resolución de modificaciones a las Reglas de Comercio Exterior, se regulan empresas de mensajería, modificaciones al llenado de pedimentos, etc. Así mismo, se dan a conocer las modificaciones de los siguientes Anexos:

I. Primera Modificación al Anexo 1 de las RGCE para 2025.

II. Primera Modificación al Anexo 2 de las RGCE para 2025.

III. Primera Modificación al Anexo 19 de las RGCE para 2025.

IV. Primera Modificación al Anexo 22 de las RGCE para 2025

.

Consulte la publicación completa en:

Primera Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2025 y anexos 1, 2, 19 y 22

.

.

.

.

A sus órdenes en:

.

santiagogalvan

Facebook: SG&C Defensa e Ingeniería Fiscal

E-mail: info@santiagogalvan.com

Linkedin: Santiago (Oga Itnas) Galvan

.

Para suscribirse -gratuito- al Boletín Fiscal SG&C:

Mande un WhatsApp al 444 204 4204 anotando “suscribe”o bien escanea:

.