Feb 11, 2021

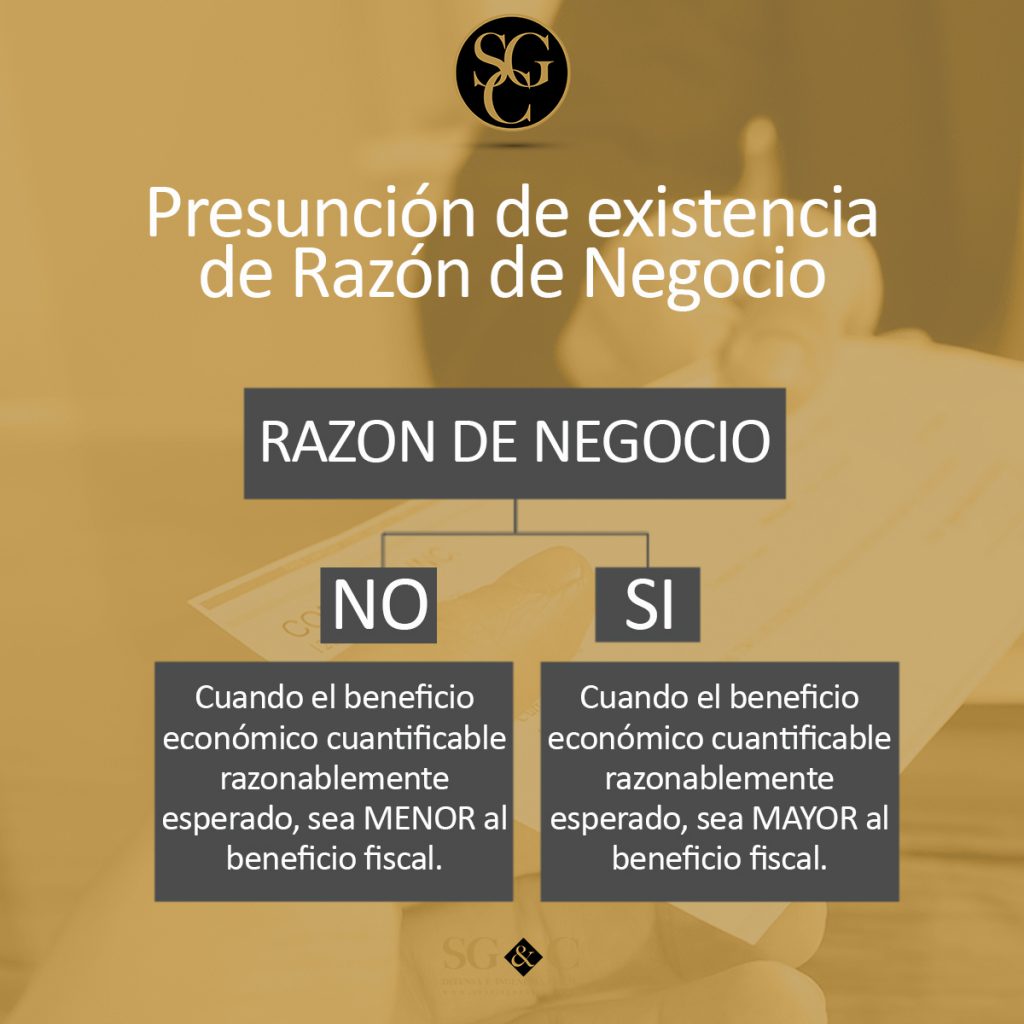

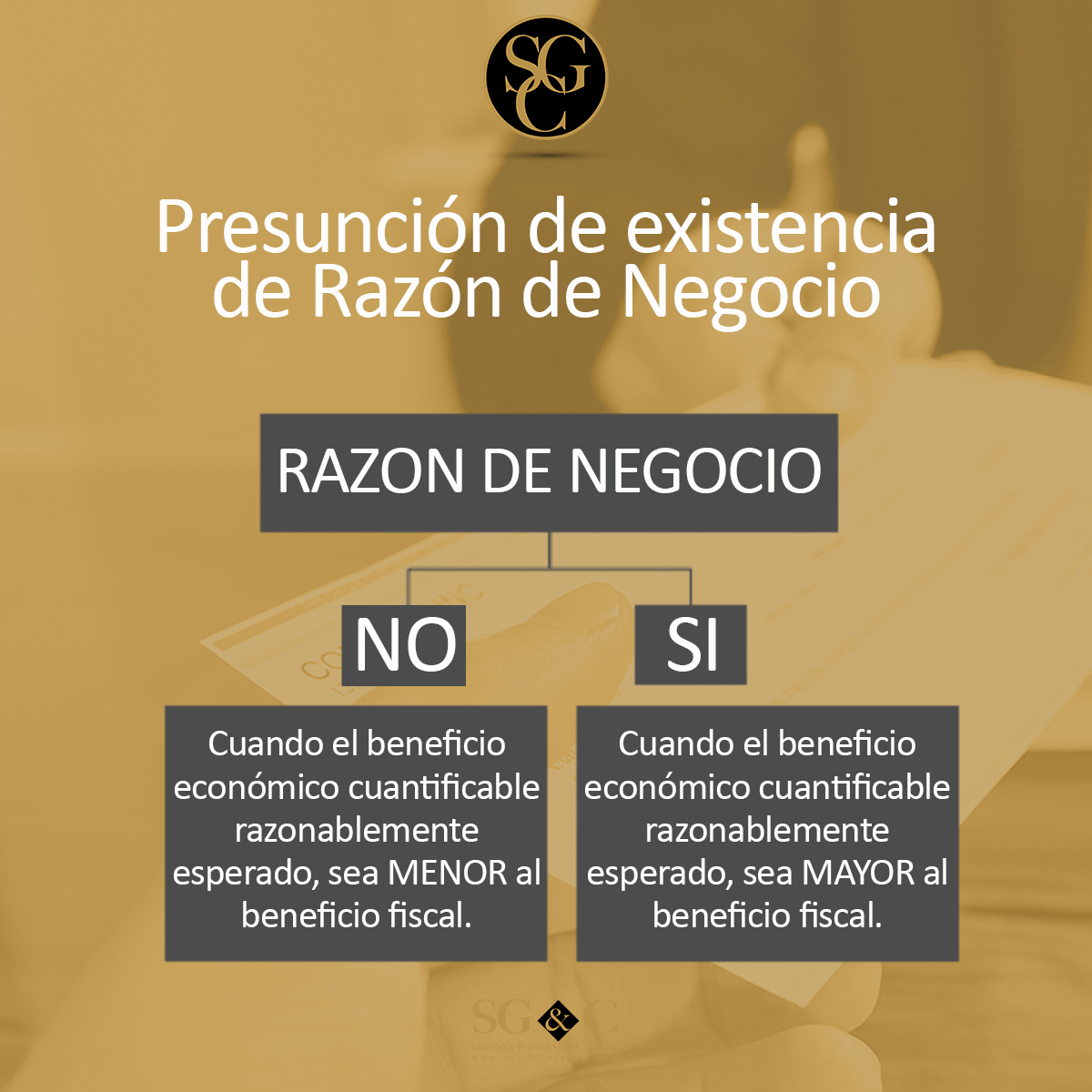

La autoridad podrá presumir, salvo prueba en contrato que hay o no razón de negocio en alguna operación:

SI:

•Cuando el beneficio económico cuantificable razonablemente esperado, sea MAYOR al beneficio fiscal.

NO:

•Cuando el beneficio económico cuantificable razonablemente esperado, sea MENOR al beneficio fiscal.

•Cuando se alcanza un beneficio económico razonablemente esperado a través de un menor número de actos jurídicos que los realizados por el contribuyente y el efecto fiscal hubiera sido más gravoso