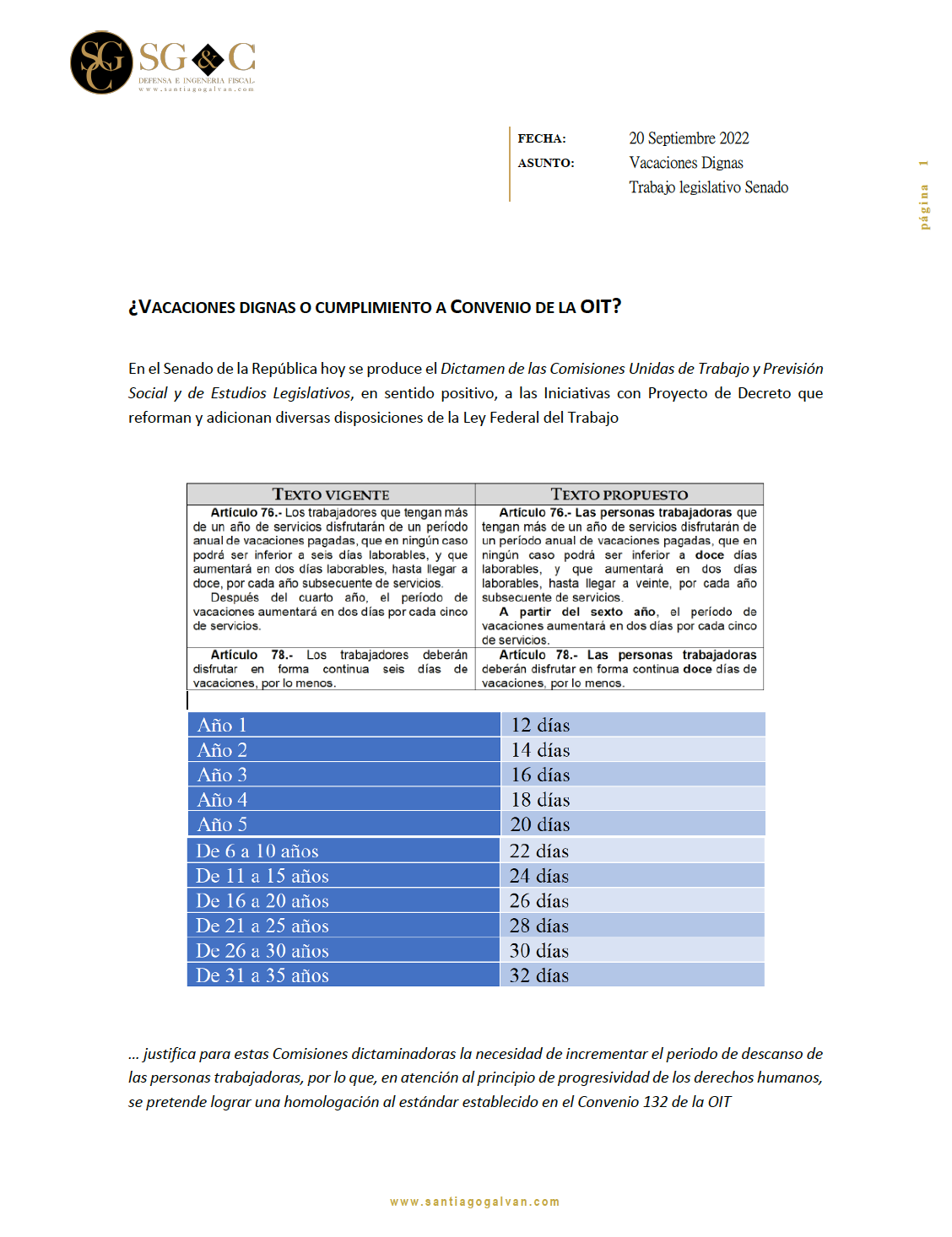

.

SEXTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022 Y SU ANEXO 29, publicada el día 16 de agosto de 2022.

.

Después de las modificaciones realizadas, las reglas afectadas quedan de la siguiente forma:

.

Días inhábiles

2.1.6. Para los efectos del artículo 12, primer y segundo párrafos del CFF, se estará a lo siguiente:

I. El primer periodo general de vacaciones del 2022, comprende los días del 18 al 29 de julio de 2022. Para la Administración Central de Apoyo Jurídico y Normatividad de Grandes Contribuyentes, únicamente comprenderá los días del 20 al 29 de julio.

II. Son días inhábiles para el SAT el 14 y 15 de abril de 2022, así como el 2 de noviembre de 2022.

En dichos periodos y días no se computarán plazos y términos legales correspondientes en los actos, trámites y procedimientos que se sustanciarán ante las unidades administrativas del SAT, lo anterior sin perjuicio del personal que cubra guardias y que es necesario para la operación y continuidad en el ejercicio de las facultades de acuerdo a lo previsto en los artículos 13 del CFF y 18 de la Ley Aduanera.

III. Las autoridades estatales y municipales que actúen como coordinadas en materia fiscal en términos de los artículos 13 y 14 de la Ley de Coordinación Fiscal, podrán considerar los días inhábiles señalados en esta regla, siempre que los den a conocer con ese carácter en su órgano o medio de difusión oficial, de acuerdo a las disposiciones legales y administrativas que las rigen.

CFF 12, 13, Ley Aduanera 18, Ley de Coordinación Fiscal 13, 14

.

Declaración de pago de los derechos por la utilidad compartida y de extracción de hidrocarburos

13.1. Para los efectos de los artículos 42, primer párrafo y 44, primer párrafo de la LISH, de la regla 2.8.3.1. y del Segundo Transitorio de la Primera Resolución de Modificaciones a la RMF para 2022, los asignatarios a que se refieren los citados artículos podrán realizar los pagos de los derechos por la utilidad compartida y de extracción de hidrocarburos correspondientes a los meses que se indican, conforme a lo siguiente:

I. Los relativos a los montos totales de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de diciembre de 2021, en una exhibición, a más tardar el 28 de febrero de 2022.

II. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de enero de 2022, a más tardar el 31 de marzo de 2022.

III. Los relativos al monto del derecho de extracción de hidrocarburos, respecto del mes de febrero de 2022, a más tardar el 29 de abril de 2022.

IV. Los relativos al monto del derecho por la utilidad compartida, respecto del mes de marzo de 2022, a más tardar el 31 de mayo de 2022.

V. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de abril de 2022, a más tardar el 30 de junio de 2022.

VI. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de mayo de 2022, a más tardar el 29 de julio de 2022.

VII. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de junio de 2022, a más tardar el 31 de agosto de 2022.

En caso de incumplir con el entero de los derechos en la fecha prevista en las fracciones anteriores, los asignatarios no podrán aplicar el beneficio previsto en la presente regla y la autoridad fiscal requerirá el pago total de los adeudos.

LISH 42, 44, RMF 2022 2.8.3.1., Primera Resolución de Modificaciones a la RMF 2022 Segundo Transitorio

.

.

TERCERO. Se modifica el Anexo 29 de la Resolución Miscelánea Fiscal para 2022.

.

Transitorios

.

Primero. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF y su contenido surtirá sus efectos en términos de la regla 1.8., tercer párrafo de la RMF para 2022.

Segundo. Los contribuyentes que a partir de enero de 2022 tributaron en el Régimen Simplificado de Confianza para personas morales y que antes del 1 de agosto de 2022 hayan presentado el aviso a que se refiere la ficha de trámite 71/CFF “Aviso de actualización de actividades económicas y obligaciones”, contenida en el Anexo 1-A, para tributar en el Título II de la Ley del ISR y aquéllos que habiendo tributado en el Título II de la Ley del ISR antes de la fecha señalada hayan presentado el referido aviso para tributar en el Régimen Simplificado de Confianza para personas morales, podrán considerar todo el ejercicio fiscal 2022 en el último régimen fiscal elegido, de acuerdo con lo siguiente:

I. Para los efectos de los artículos 14 y 211 de la Ley del ISR, los pagos provisionales de los meses de enero a julio de 2022 correspondientes al régimen elegido se tendrán por presentados en tiempo siempre que se presente la declaración y, en su caso, se realice el pago correspondiente, a más tardar en la fecha en que deba presentarse el pago provisional del mes de agosto de 2022.

Los contribuyentes que hayan efectuado pagos por los meses de enero a junio de 2022 a través de las declaraciones del régimen en el que dejaron de tributar, podrán disminuirlos en las declaraciones que presenten conforme al párrafo anterior.

II. Tratándose de la obligación de presentar las declaraciones de pagos definitivos de IVA de los periodos comprendidos de enero a julio de 2022, ésta se tendrá por cumplida siempre que se hayan presentado a través de los formatos “IVA simplificado de confianza” o “R21 Impuesto al Valor Agregado”, según corresponda, en los plazos establecidos en el artículo 5-D de la Ley del IVA

.

.

También se publicó la MODIFICACIÓN AL ANEXO 29 DE LA SEXTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022, relativo a los proveedores certificados de CFDI, mismo que está a su disposición en:

https://dof.gob.mx/nota_detalle.php?codigo=5661307&fecha=16/08/2022#gsc.tab=0

.

.

.

A sus órdenes en:

.

santiagogalvan

Facebook: SG&C Defensa e Ingeniería Fiscal

Website: www.santiagogalvan.com

Twitter: @ogait33

E-mail: info@santiagogalvan.com

Linkedin: Santiago (Oga Itnas) GalvanEditEdit with WPBakery Page Builder