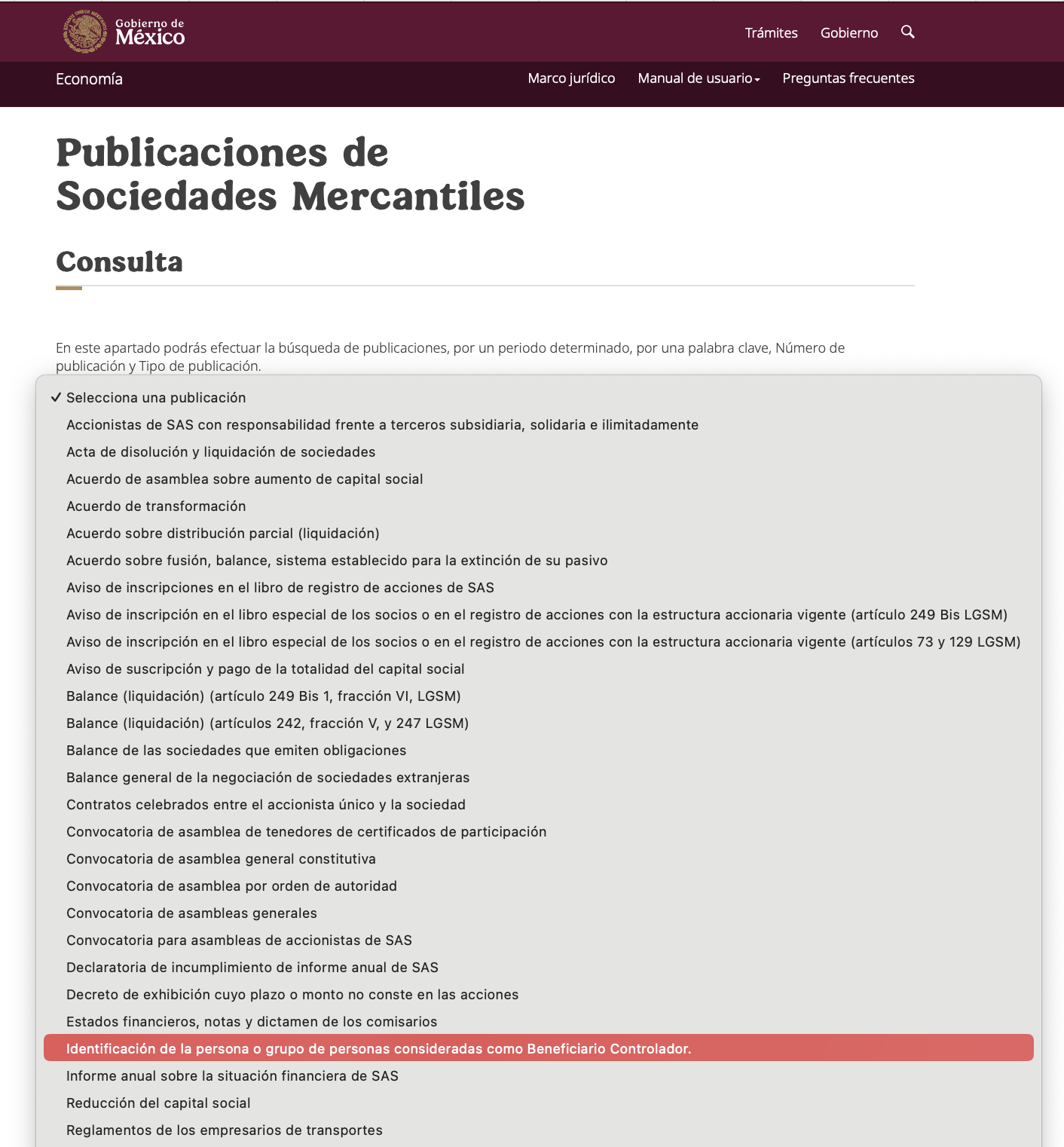

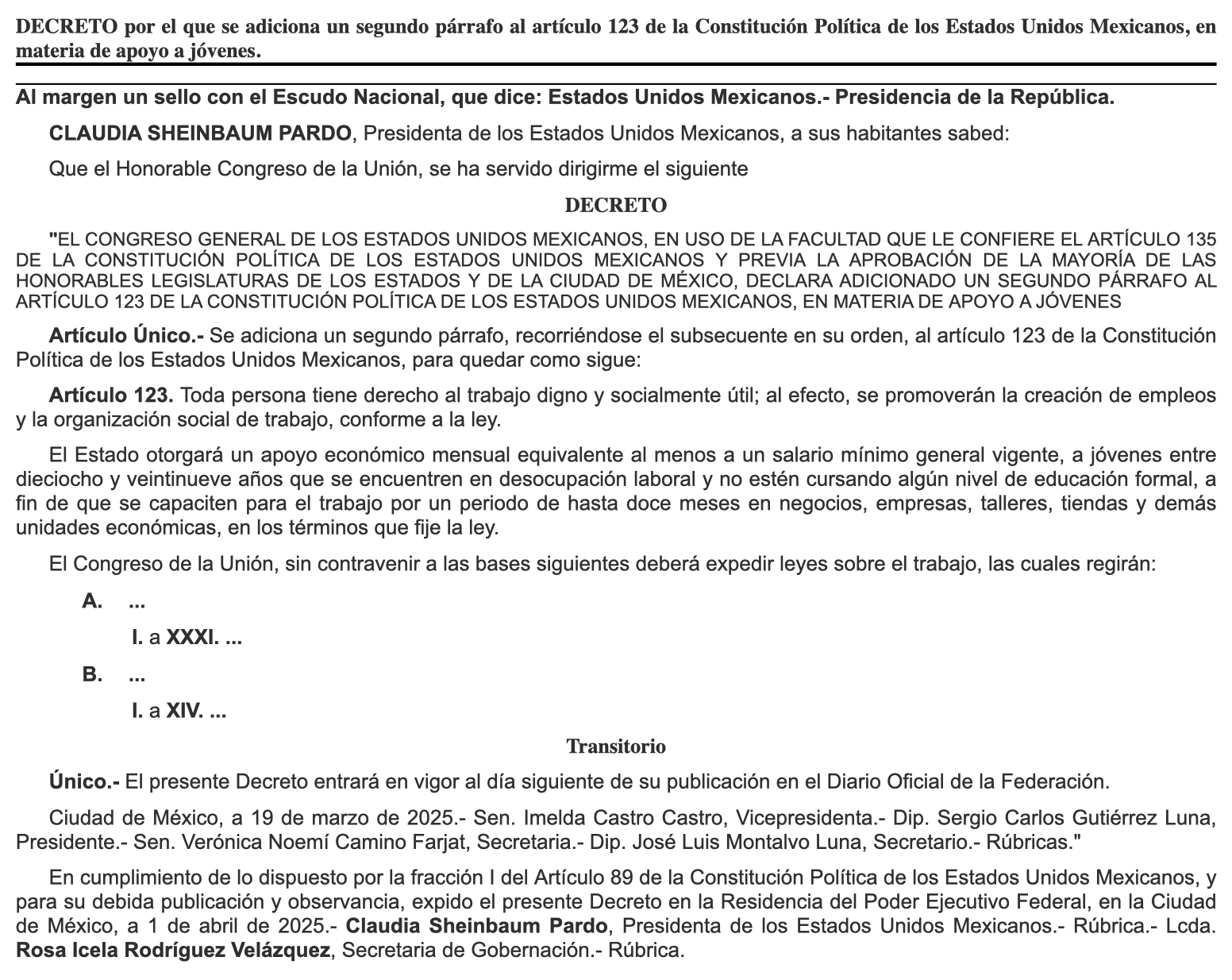

La reforma a la LFPIORPI (Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita) publicada el pasado 16 de julio de 2025, contempla un nuevo capítulo -IV Bis- denominado “Del Beneficiario Controlador” en el que se incluyó una nueva obligación para las sociedades mercantiles:

Registrar en el sistema electrónico de la Secretaría de Economía, la información necesaria para identificar a la persona o grupo de personas que cumplan con los supuestos para ser consideradas como su Beneficiario Controlador.

.

Aunque se espera aún la publicación de las reglas necesarias para la aplicación de diversas obligaciones de reciente creación en la LFPIORPI, la Secretaría de Economía ya presenta en su portal la posibilidad de consultar quien es el Beneficiario Controlador de una sociedad mercantil en su apartado de “Búsqueda Avanzada”

.

.

Fundamento LFPIORPI:

Artículo 33 Ter. Las sociedades mercantiles también deben registrar en el sistema electrónico referido en el artículo 33 Bis de la Ley, la información necesaria para identificar a la persona o grupo de personas que cumplan los supuestos para ser consideradas como Beneficiario Controlador de dichas personas morales, conforme a los lineamientos que al efecto emita la Secretaría en los términos de esta Ley.

Jurisprudencia que señala que debe ser un Juzgado de Distrito en Materia Administrativa.

.

.

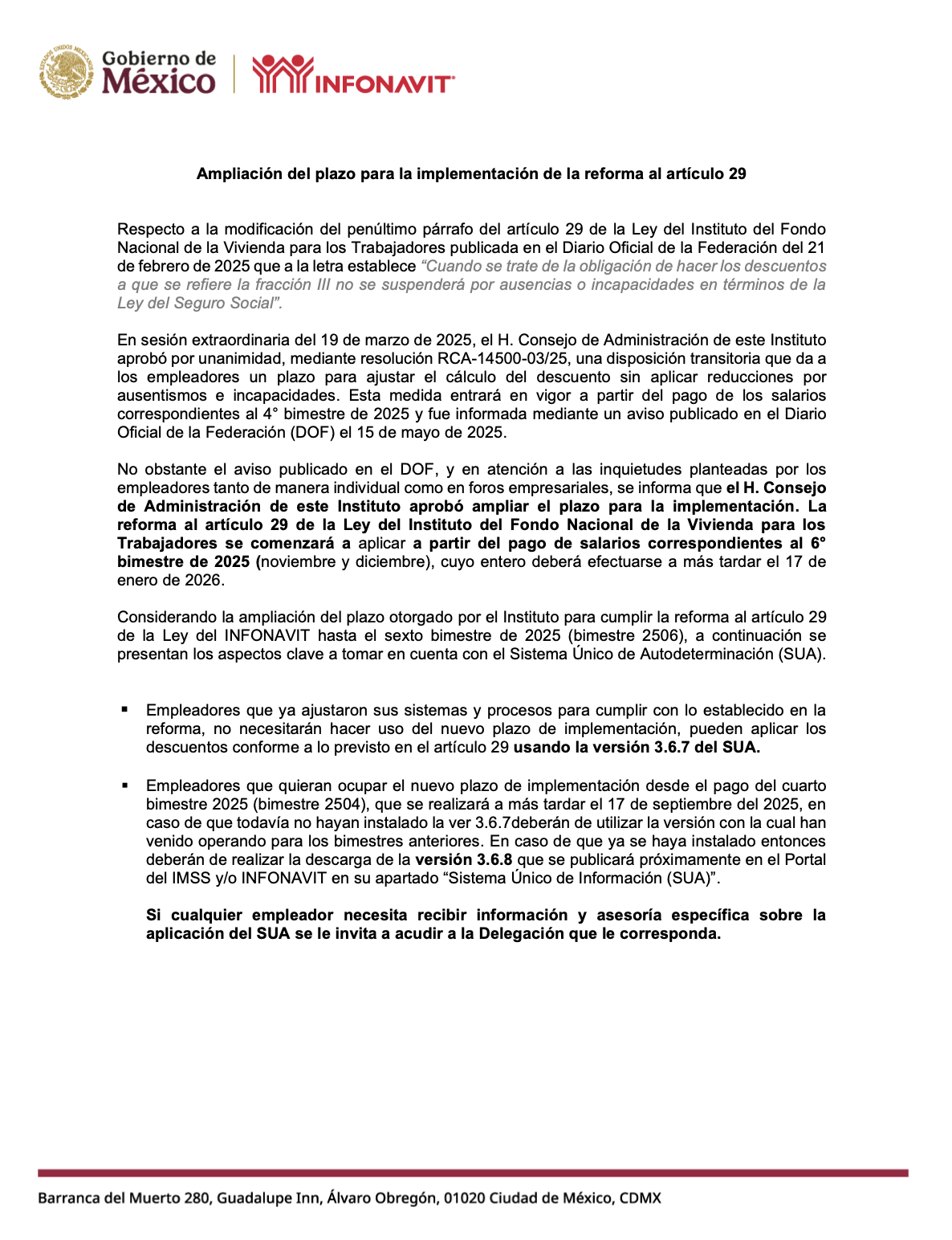

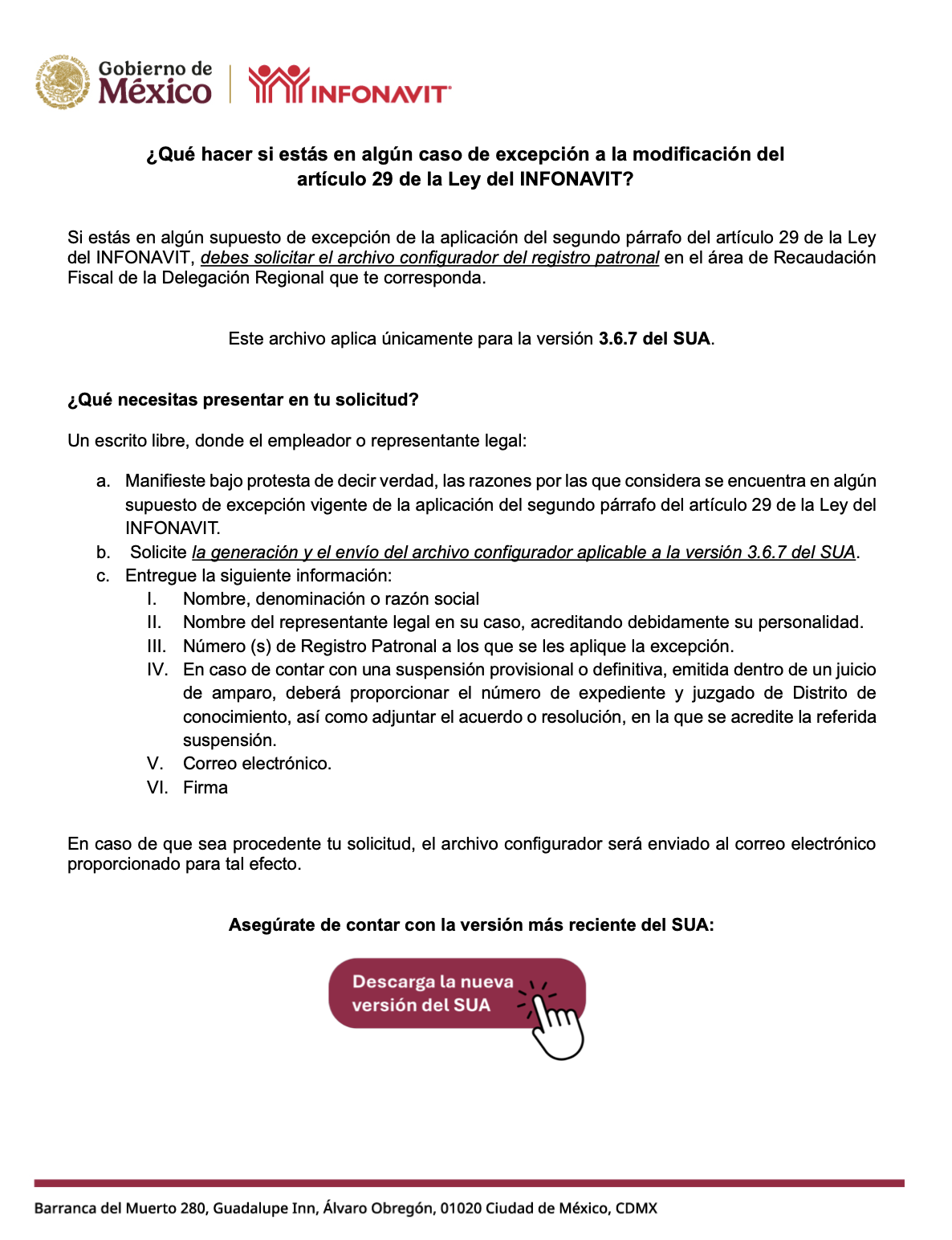

COMPETENCIA POR MATERIA PARA CONOCER DEL AMPARO INDIRECTO CONTRA EL ARTÍCULO 29, PÁRRAFO SEGUNDO, DE LA LEY DEL INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES. CORRESPONDE A LOS JUZGADOS DE DISTRITO EN MATERIA ADMINISTRATIVA.

Hechos: Los Tribunales Colegiados de Circuito contendientes sustentaron criterios contradictorios al analizar conflictos competenciales derivados de juicios de amparo indirecto contra la reforma al artículo referido, publicada en el Diario Oficial de la Federación el 21 de febrero de 2025, que vincula a los patrones a no suspender el descuento y entero de las amortizaciones de créditos de vivienda, por ausencias o incapacidades. Mientras que uno sostuvo que debe conocer un Juzgado de Distrito en Materia de Trabajo, por su conexión directa con los derechos a la seguridad social y a la vivienda; el otro estimó que al establecer una obligación de entero por parte del empleador, corresponde a uno especializado en Materia Administrativa.

Criterio jurídico: El Pleno Regional en Materias Administrativa y Civil de la Región Centro-Sur, con residencia en la Ciudad de México, determina que la obligación prevista en el artículo 29, segundo párrafo, de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores está sujeta a la potestad administrativa, pues regula una relación patrón-Estado y no patrón-trabajador, por lo que la competencia para conocer del amparo indirecto corresponde a un Juzgado de Distrito en Materia Administrativa.

Justificación: Conforme a la jurisprudencia del Alto Tribunal, cuando se impugna una norma general la competencia por materia debe atender al contenido y finalidad de la disposición, a fin de asignar el asunto al órgano especializado en el bien jurídico tutelado. El artículo mencionado impone al patrón la obligación de no suspender los descuentos a los salarios de sus trabajadores destinados al pago de abonos para cubrir préstamos otorgados por el Instituto, aun sin salario devengado, lo que constituye una carga económica inmediata frente a un organismo público. Su objeto inmediato es garantizar el cumplimiento y continuidad del pago ante la autoridad; la finalidad social de la vivienda es mediata. En ese contexto, el contenido y efectos de la norma son propios del derecho administrativo, pues las obligaciones de enterar al Infonavit podrían ser requeridas mediante procedimientos administrativos.

Máxime que se trata de la impugnación autoaplicativa de una norma general que define cargas económicas en una relación patrón-Estado, no patrón-trabajador.

PLENO REGIONAL EN MATERIAS ADMINISTRATIVA Y CIVIL DE LA REGIÓN CENTRO-SUR, CON RESIDENCIA EN LA CIUDAD DE MÉXICO

Contradicción de criterios 54/2025. Entre los sustentados por los Tribunales Colegiados Sexto y Tercero, ambos en Materia Administrativa del Tercer Circuito. 20 de agosto de 2025. Tres votos de las Magistradas María Amparo Hernández Chong Cuy y Rosa Elena González Tirado, quien votó contra algunas consideraciones, y del Magistrado Arturo Iturbe Rivas. Ponente: Magistrada María Amparo Hernández Chong Cuy. Secretaria: Tania Pamela Campos Medina.

Tesis y/o criterios contendientes:

El sustentado por el Sexto Tribunal Colegiado en Materia Administrativa del Tercer Circuito, al resolver el conflicto competencial 37/2025, y el diverso sustentado por el Tercer Tribunal Colegiado en Materia Administrativa del Tercer Circuito, al resolver el conflicto competencial 43/2025. Esta tesis se publicó el viernes 19 de septiembre de 2025 a las 10:28 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del lunes 22 de septiembre de 2025, para los efectos previstos en el punto noveno del Acuerdo General Plenario 1/2021.

.

Registro digital: 2031248

Undécima Época

Materia(s): Administrativa, Común

Tesis: PR.A.C.CS. J/36 A (11a.)

Instancia: Plenos Regionales

Tipo: Jurisprudencia

Fuente: Semanario Judicial de la Federación.

Publicación: Viernes 19 de septiembre de 2025 10:28 horas

DECRETO QUE REFORMA LA LEY FEDERAL PARA PREVENIR E IDENTIFICAR OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA (LFPIORPI)

.

.

Hoy entra en vigor la reforma a la Ley conocida como “Antilavado” que contempla obligaciones tendientes a prevenir y proteger a todas aquellas empresas y personas que realizan actividades que pueden ser utilizadas para lavar recursos de procedencia ilícita, obligándoles a identificar ciertas operaciones e informar a la autoridad competente so pena de sanciones de gran cuantía.

.

Ofrecemos un resumen de las principales modificaciones / adiciones que abordaremos abundantemente en nuestras próximas exposiciones y publicaciones, reiterando nuestra sugerencia de implementar un adecuado compliance que por supuesto, incluya ésta delicada materia.

Ambas entran en vigor el día de hoy 8 de abril de 2025

.

.

MISCELÁNEA FISCAL 2025

.

Ajustes en la presentación de declaraciones, uso de la página del SAT, opinión de cumplimiento, reformas al Catálogo de Trámites Fiscales (Anexo 1A), etc.

9.22. Para los efectos del Trigésimo Cuarto transitorio, segundo párrafo, fracción I, inciso a) de la LIF, mientras no se habilite en el Servicio de Declaraciones y Pagos, el “Estímulo de regularización fiscal de la LIF” en la sección de “Pago” de los formularios de las declaraciones correspondientes, los contribuyentes podrán aplicar dicho estímulo solicitando el FCF (línea de captura) a través del Portal del SAT, en el apartado Trámites y servicios / Más trámites y servicios / Herramientas de cumplimiento / Presenta tu aclaración, orientación, servicio o solicitud / Presenta solicitudes o avisos / Pasos a seguir / Ingresa al Servicio, a continuación captura tu RFC y Contraseña y da clic en Iniciar sesión, selecciona las opciones: Servicios por Internet / Servicio o solicitudes / Solicitud y aparecerá un formulario. En el apartado “Descripción del Servicio”, en la pestaña Trámite, selecciona la etiqueta APLICACION ESTIMULO LIF DYP. En dicha solicitud deberán proporcionar lo siguiente:

I. Contribución, concepto, ejercicio y periodo relacionados con las multas y recargos a los que aplicará el estímulo.

II. Manifestación, bajo protesta de decir verdad, de que cumplen con los requisitos establecidos en el Trigésimo Cuarto transitorio de la LIF, así como el monto de la contribución, actualización, recargos y, en su caso, el monto de la multa.

III. El monto del estímulo fiscal que desean aplicar.

Cuarenta y ocho horas después de que se realice el pago del FCF (línea de captura), se deberá presentar la declaración correspondiente, en la cual podrá acreditarse el monto pagado al concepto a declarar, bajo el siguiente procedimiento:

I. Ingresar al Portal del SAT (www.sat.gob.mx).

II. Seleccionar el apartado Trámites y servicios.

III. Elegir los subapartados “Declaraciones para personas” o “Declaraciones para empresas”, según corresponda.

IV. Selecciona el apartado “Provisionales y definitivas” o “Anual”.

V. De las opciones que se despliegan en el apartado, seleccionar el formulario de la declaración a presentar conforme al régimen de tributación.

VI. Realizar el llenado de la declaración capturando los datos habilitados o validando la información de las declaraciones prellenadas.

VII. Verificar que el monto del impuesto y accesorios coincidan con los importes señalados en la respuesta al caso de aclaración.

VIII. Determinada la cantidad a cargo, ingresar al apartado “Pago” o “Determinación de pago”, según corresponda, al formulario que se presenta.

IX. Seleccionar o capturar en el campo “Monto pagado con anterioridad”, los datos solicitados en el formulario, la cantidad pagada en el mismo y la fecha en que se realizó.

X. Guardar y continuar con la presentación de la declaración hasta el envío.

.

.

REGLAS DE COMERCIO EXTERIOR

.

En ésta primera resolución de modificaciones a las Reglas de Comercio Exterior, se regulan empresas de mensajería, modificaciones al llenado de pedimentos, etc. Así mismo, se dan a conocer las modificaciones de los siguientes Anexos:

I. Primera Modificación al Anexo 1 de las RGCE para 2025.

II. Primera Modificación al Anexo 2 de las RGCE para 2025.

III. Primera Modificación al Anexo 19 de las RGCE para 2025.

IV. Primera Modificación al Anexo 22 de las RGCE para 2025

La corte ha establecido a través de la Jurisprudencia 1a./J. 23/2025 (11a.) emitida por la Primera Sala (registro 2030101), que la cancelación de comprobantes fiscales responde a una necesidad del contribuyente que puede darse más allá del cierre del ejercicio fiscal y no a una disposición administrativa (29-A CFF) de la autoridad fiscal que la limita al propio ejercicio en el que se emite el CFDI.

.

.

En efecto, señala el Art. 29-A del Código Fiscal de la Federación:

.

Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes requisitos:

…

Salvo que las disposiciones fiscales prevean un plazo menor, los comprobantes fiscales digitales por Internet sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación..

.

Por su parte, la Corte ha publicado el pasado 14 de marzo de 2025 en el Semanario Judicial de la Federación la siguiente Jurisprudencia que protege al contribuyente reconociendo que la fecha limitante emanada del cuarto párrafo del Art. 29-A del CFF -pretranscrita-, vulnera la seguridad jurídica de los contribuyentes:

.

.

COMPROBANTES FISCALES DIGITALES POR INTERNET (CFDI). EL ARTÍCULO 29-A, CUARTO PÁRRAFO, DEL CÓDIGO FISCAL DE LA FEDERACIÓN VULNERA EL DERECHO A LA SEGURIDAD JURÍDICA AL DISPONER QUE EL PLAZO PARA SU CANCELACIÓN SÓLO ES DURANTE EL EJERCICIO FISCAL EN QUE SE EXPIDAN.

.

Hechos:

Diversas contribuyentes promovieron juicio de amparo indirecto a fin de reclamar el artículo 29-A, cuarto párrafo, del Código Fiscal de la Federación publicado en el Diario Oficial de la Federación el doce de noviembre de dos mil veintiuno. Ello, bajo la premisa esencial de que vulnera el derecho a la seguridad jurídica al disponer que, salvo que las disposiciones fiscales prevean un plazo menor, los comprobantes fiscales digitales por Internet sólo se podrán cancelar en el ejercicio en el que se expidan. El Juez de Distrito sobreseyó el juicio de amparo. El Tribunal Colegiado revocó esa determinación al conocer del recurso de revisión interpuesto por la parte quejosa y, además, reservó jurisdicción a este Alto Tribunal para pronunciarse sobre la constitucionalidad del precepto aludido.

.

Criterio jurídico:

La Primera Sala de la Suprema Corte de Justicia de la Nación determina que el cuarto párrafo del artículo 29-A del Código Fiscal de la Federación, publicado en el Diario Oficial de la Federación el doce de noviembre de dos mil veintiuno, vulnera el derecho a la seguridad jurídica porque el plazo establecido para que los contribuyentes cancelen los comprobantes fiscales digitales que expidan por Internet (mismo ejercicio en el que fueron emitidos) no resulta razonable ni congruente con las disposiciones legales que regulan la determinación de impuestos.

.

Justificación:

Los CFDI son facturas electrónicas que describen un bien o servicio adquirido, la fecha de transacción y los impuestos que por ella correspondan, así como los costos o precios respectivos. Conforme al sistema normativo de cumplimiento de obligaciones tributarias, la emisión de los CFDI cobra relevancia hasta que las operaciones que amparan devengan sus efectos fiscales, precisamente, al presentar las declaraciones respectivas y liquidar las contribuciones a cargo de las personas físicas y morales, lo que no necesariamente ocurre dentro del ejercicio fiscal en que se emiten.

A manera de ejemplo, en el caso del impuesto sobre la renta puede ocurrir que se efectúen operaciones comerciales los días treinta y treinta y uno de diciembre. Sin embargo, conforme a la redacción del precepto en cuestión, no procederá la cancelación, en caso de errores en la emisión del CFDI, si no se efectúa cuando menos a la última hora del último día del ejercicio, a pesar de que la obligación de darle efectos fiscales a ese gasto por concepto de ingreso o deducción, según se trate, se genera ya sea hasta el tercer mes del ejercicio siguiente (personas morales) o en abril de ese mismo año (personas físicas).

Más aún, la norma dispone que “salvo que las disposiciones fiscales prevean un plazo menor, los comprobantes fiscales digitales por internet sólo podrán cancelarse en el ejercicio en el que se expidan”, lo que pone de relieve que se delega en favor de la autoridad administrativa la posibilidad de regular que la cancelación deba ocurrir en un plazo incluso menor al ejercicio fiscal en que se lleva a cabo la operación amparada por el CFDI, lo que tampoco guarda congruencia con el sistema legal respectivo, dejando en un estado de inseguridad jurídica a los contribuyentes.

.

PRIMERA SALA.

Amparo en revisión 819/2023. Minera Peñasquito, Sociedad Anónima de Capital Variable y otras. 3 de abril de 2024. Mayoría de cuatro votos de los Ministros y las Ministras Loretta Ortiz Ahlf, Juan Luis González Alcántara Carrancá, Ana Margarita Ríos Farjat y Alfredo Gutiérrez Ortiz Mena. Disidente: Jorge Mario Pardo Rebolledo, quien formuló voto particular. Ponente: Juan Luis González Alcántara Carrancá. Secretario: Víctor Manuel Rocha Mercado.

Tesis de jurisprudencia 23/2025 (11a.). Aprobada por la Primera Sala de este Alto Tribunal, en sesión privada de doce de marzo de dos mil veinticinco.

Esta tesis se publicó el viernes 14 de marzo de 2025 a las 10:17 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del día hábil siguiente, 18 de marzo de 2025, para los efectos previstos en el punto noveno del Acuerdo General Plenario 1/2021

Más problemas prácticos con el estímulo para no pagar recargos y multas:

.

.

Aparece la versión anticipada de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2025

.

En ella, entre otros temas, se plantea que la regla 9.22 se reforma para quedar como sigue:

.

Aplicación del estímulo fiscal en declaraciones

9.22. Para los efectos del Trigésimo Cuarto transitorio, segundo párrafo, fracción I, inciso a) de la LIF, mientras no se habilite en el Servicio de Declaraciones y Pagos, el “Estímulo de regularización fiscal de la LIF” en la sección de “Pago” de los formularios de las declaraciones correspondientes, los contribuyentes podrán aplicar dicho estímulo solicitando el FCF (línea de captura) a través del Portal del SAT, en el apartado Trámites y servicios / Más trámites y servicios / Herramientas de cumplimiento / Presenta tu aclaración, orientación, servicio o solicitud / Presenta solicitudes o avisos / Pasos a seguir / Ingresa al Servicio, a continuación captura tu RFC y Contraseña y da clic en Iniciar sesión, selecciona las opciones: Servicios por Internet / Servicio o solicitudes / Solicitud y aparecerá un formulario. En el apartado “Descripción del Servicio”, en la pestaña Trámite, selecciona la etiqueta APLICACION ESTIMULO LIF DYP. En dicha solicitud deberán proporcionar lo siguiente:

I. Contribución, concepto, ejercicio y periodo relacionados con las multas y recargos a los que aplicará el estímulo.

II. Manifestación, bajo protesta de decir verdad, de que cumplen con los requisitos establecidos en el Trigésimo Cuarto transitorio de la LIF, así como el monto de la contribución, actualización, recargos y, en su caso, el monto de la multa.

III. El monto del estímulo fiscal que desean aplicar.

Cuarenta y ocho horas después de que se realice el pago del FCF (línea de captura), se deberá presentar la declaración correspondiente, en la cual podrá acreditarse el monto pagado al concepto a declarar, bajo el siguiente procedimiento:

I. Ingresar al Portal del SAT (www.sat.gob.mx).

II. Seleccionar el apartado Trámites y servicios.

III. Elegir los subapartados “Declaraciones para personas” o “Declaraciones para empresas”, según corresponda.

IV. Selecciona el apartado “Provisionales y definitivas” o “Anual”.

V. De las opciones que se despliegan en el apartado, seleccionar el formulario de la declaración a presentar conforme al régimen de tributación.

VI. Realizar el llenado de la declaración capturando los datos habilitados o validando la información de las declaraciones prellenadas.

VII. Verificar que el monto del impuesto y accesorios coincidan con los importes señalados en la respuesta al caso de aclaración.

VIII. Determinada la cantidad a cargo, ingresar al apartado “Pago” o “Determinación de pago”, según corresponda, al formulario que se presenta.

IX. Seleccionar o capturar en el campo “Monto pagado con anterioridad”, los datos solicitados en el formulario, la cantidad pagada en el mismo y la fecha en que se realizó.

X. Guardar y continuar con la presentación de la declaración hasta el envío.

.

.

Hasta aquí la propuesta de reforma a la regla 9.22. en torno al trigésimo cuarto transitorio de la Ley de Ingresos de la Federación para 2025 (ver referencia en https://santiagogalvan.com/index.php/2025/01/13/estimulo-fiscal-por-multas-recargos-y-gastos-de-ejecucion/ )

.

Lo anterior significa que al momento de que se hayan cubierto las contribuciones adeudadas sin recargos ni multas a través de un FCP (línea de captura) solicitado a la autoridad mediante el trámite denominado APLICACION ESTIMULO LIF DYP, el contribuyente podrá presentar su declaración complementaria correspondiente al periodo adeudado por el que se aplicó el estímulo (eliminación de recargos y multas) señalando como un “pago hecho con anterioridad” el monto recién cubierto con lo que se generará una declaración sin recargos.

.

Pero ….

¿qué pasará, por ejemplo, en pagos provisionales ISR, con las próximas declaraciones en las que habría que acreditar los pagos hechos hasta ese momento?

.

¿Qué pasará, por ejemplo, en IVA cuando en la declaración persista la existencia de un saldo a favor aún con el pago de IVA adicional?

.

¿Qué pasará con las consecuencias de un posible incremento en el coeficiente de utilidad de un ejercicio al acumular aquellos ingresos que se hubieran omitido?.

.

Si bien es cierto que éste estímulo representará una recaudación importante para la autoridad y un respiro para los contribuyentes que por tener adeudos pendientes estaban preocupados por saber cuando los detectaría la autoridad y les restringiría su CSD, también lo es que operativamente éste es un procedimiento inacabado

Resolución publicada el 17 de febrero de 2025 en el DOF

.

.

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS CONTRIBUYENTES DE LOS SECTORES QUE EN LA MISMA SE SEÑALAN PARA 2025

.

.

.

La presente RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS, fue dada en la Ciudad de México el 6 de febrero de 2025 y suscrita, en suplencia por ausencia del Jefe del Servicio de Administración Tributaria, por el Administrador General Jurídico, Lic. Ricardo Carrasco Varona

.

Fundamento de la Resolución:

Artículos

16 y 31 de la Ley Orgánica de la Administración Pública Federal

33, fracción I, inciso g) del Código Fiscal de la Federación

14, fracción III de la Ley del Servicio de Administración Tributaria

8 del Reglamento Interior del Servicio de Administración Tributaria

77 del Reglamento de la Ley del Impuesto al Valor Agregado

.

.

Contenido

Título 1. Sector Primario.

Título 2. Sector de Autotransporte Terrestre de Carga Federal.

Título 3. Sector de Autotransporte Terrestre Foráneo de Pasaje y Turismo.

Título 4. Sector de Autotransporte Terrestre de Carga de Materiales y Autotransporte Terrestre de Pasajeros Urbano y Suburbano.

.

.

En el siguiente link, encontrará la Resolución de Facilidades Administrativas 2025 ordenada por títulos para su mejor estudio:

Estímulo derivado del trigésimo cuarto transitorio de la LIF 2025.

.

ESTIMULO FISCAL POR MULTAS, RECARGOS Y GASTOS DE EJECUCIÓN PARA 2025

.

.

Conozca el estímulo que reduce a cero las multas, recargos y gastos de ejecución para contribuyentes que se encuentran en los cuatro escenarios planteados por la autoridad:

.

1. corrección voluntaria

2. durante facultades de comprobación

3. por impago de adeudos fiscales parcializados

4. por créditos fiscales firmes

.

.

Para conocer el análisis de éste estímulo y en espera de la publicación de las Reglas de carácter general que publique el SAT para su debida aplicación, haga click en el siguiente link: