Proyecto de Decreto, por el que se reforma el artículo 141 del Código Fiscal de la Federación

.

.

Con motivo de la Reforma Fiscal 2026, el Código Fiscal de la Federación marca de forma obligatoria el orden que los contribuyentes deben seguir a fin de garantizar el interés fiscal.

.

El proyecto de Decreto, retoma el Derecho -y posibilidad- de los contribuyentes de elegir la forma en la que habrán de garantizar el interés fiscal

.

Quienes ya hubieren constituido garantía, por vía transitoria se establece en la propuesta que podrán proceder a la sustitución.

.

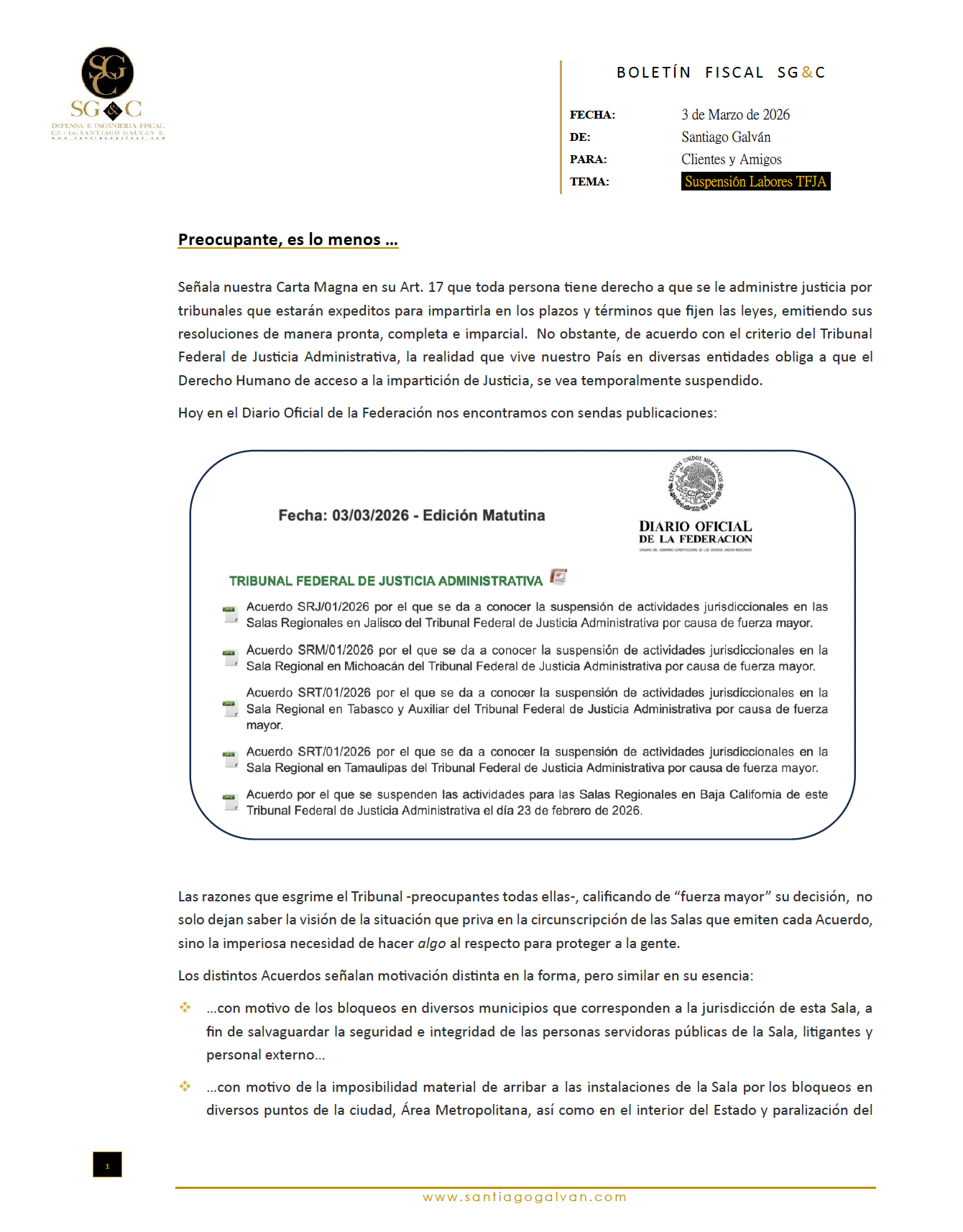

En la siguiente liga se puede consultar el Proyecto que modifica el Art. 141 del Código Fiscal de la Federación

CATÁLOGO DE CONDUCTAS, ACTOS, INTERPRETACIONES Y ACCIONES OBSERVADAS POR LA AUTORIDAD EN LOS CONTRIBUYENTES (CRITERIOS NO VINCULATIVOS) QUE CONSIDERA QUE NO SE AJUSTAN A LAS NORMAS FISCALES

.

.

Las prácticas fiscales indebidas que la autoridad divide por contribución, considera que son llevadas al cabo tanto por los contribuyentes como por quien asesore, aconseje, preste servicios o participe en la realización o implementación de cada una de las prácticas que identifica.

La situación fiscal de nuestro País se encuentra, lamentablemente, en un punto donde la inseguridad tributaria puede llegar a ser un problema para las empresas si no se toman las medidas necesarias y, aun así, el costo de enfrentar una invitación, requerimiento o cualquier modalidad del ejercicio de facultades de comprobación, pero sobre todo de gestión, será un costo para el cual es recomendable hacer una provisión y tener un plan de contingencia.

.

Cierre 2025

Por otro lado, como cada año, es importante revisar el presupuesto o posible cierre fiscal del ejercicio y además estar atento, principalmente, a los siguientes indicadores:

.

Que el promedio de deducciones mensual, no se dispare en los últimos dos meses del ejercicio

.

Que las facturas que deban ser canceladas, se cancelen preferentemente antes del cierre del ejercicio (aunque es posible que ello suceda hasta el momento de la presentación de la declaración anual)

.

Que se hayan emitido todos los CFDI de nómina y el impuesto que se consignó como retenido en cada uno de ellos, corresponda a los enteros que realizó la empresa.

.

Que las facturas o CFDI que en su momento fueron deducidas, no hayan sido canceladas por los proveedores con posterioridad a que fueron aplicadas.

.

Que la empresa muestre utilidad fiscal preferentemente, llegando -quizá- al absurdo de evaluar la posibilidad de renunciar al efecto de algunas deducciones fiscales para éste objetivo

.

En su caso, que las perdidas fiscales sean soportadas adecuadamente por financiamiento, resultado de ejercicios anteriores o partidas que no requieren CFDI con el sustento suficiente

.

Que internamente se hayan cumplido con las obligaciones de permisos y autorizaciones de acuerdo el giro ante autoridades competentes distintas de las fiscales.

.

Que quienes sean sujetos obligados para efectos de la Ley Antilavado, hayan cumplido con las obligaciones emanadas de dicha legislación a través de sus encargados de cumplimiento.

.

Que se cuenten con todas las incapacidades emitidas por el IMSS de cada uno de los trabajadores que hayan tenido ausencias o en su caso, el conocimiento del status de cada trabajador que hubiere estado sujeto a un riesgo de trabajo o enfermedad general

.

Que se cuente con los descuentos del INFONAVIT y FONACOT debidamente enterados a la autoridad de acuerdo con el aviso de retención que el trabajador haya entregado al patrón.

.

Que aquellos patrones que hayan tramitado un registro REPSE (registro de empresas que prestan servicios especializados) ante la STPS, cuenten con los contratos respectivos y el soporte del personal por las operaciones en las que se utilizó dicha figura. En el caso de no haber utilizado el REPSE aun contando con él, tener por cumplidas las obligaciones inherentes.

.

Tratándose de financiamiento, tener el soporte contractual completo y cumplimiento de éste debidamente revisado.

.

Contar con los contratos de operaciones relevantes de la empresa, tales como contratos de trabajo, de prestación de servicios, donaciones, de adquisición de bienes y en general todos los que respondan a las decisiones, necesidades y naturaleza de cada negocio.

.

En pagos al extranjero, contar con la documentación soporte correspondiente además de verificar las retenciones y/o aplicación de tratados en caso de contraprestaciones por honorarios, regalías, asistencia técnica, publicidad, plataformas, etc.

.

En general, todo tema administrativo y de negocio debe estar debidamente soportado (evidencia), listo para probar su existencia, procedencia, viabilidad y cumplimiento de requisitos, ya que al ser operaciones que realiza la empresa día con día y obedeciendo a una decisión de negocio, resulta únicamente materia de organización de documentación y archivo.

Jurisprudencia que señala que debe ser un Juzgado de Distrito en Materia Administrativa.

.

.

COMPETENCIA POR MATERIA PARA CONOCER DEL AMPARO INDIRECTO CONTRA EL ARTÍCULO 29, PÁRRAFO SEGUNDO, DE LA LEY DEL INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES. CORRESPONDE A LOS JUZGADOS DE DISTRITO EN MATERIA ADMINISTRATIVA.

Hechos: Los Tribunales Colegiados de Circuito contendientes sustentaron criterios contradictorios al analizar conflictos competenciales derivados de juicios de amparo indirecto contra la reforma al artículo referido, publicada en el Diario Oficial de la Federación el 21 de febrero de 2025, que vincula a los patrones a no suspender el descuento y entero de las amortizaciones de créditos de vivienda, por ausencias o incapacidades. Mientras que uno sostuvo que debe conocer un Juzgado de Distrito en Materia de Trabajo, por su conexión directa con los derechos a la seguridad social y a la vivienda; el otro estimó que al establecer una obligación de entero por parte del empleador, corresponde a uno especializado en Materia Administrativa.

Criterio jurídico: El Pleno Regional en Materias Administrativa y Civil de la Región Centro-Sur, con residencia en la Ciudad de México, determina que la obligación prevista en el artículo 29, segundo párrafo, de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores está sujeta a la potestad administrativa, pues regula una relación patrón-Estado y no patrón-trabajador, por lo que la competencia para conocer del amparo indirecto corresponde a un Juzgado de Distrito en Materia Administrativa.

Justificación: Conforme a la jurisprudencia del Alto Tribunal, cuando se impugna una norma general la competencia por materia debe atender al contenido y finalidad de la disposición, a fin de asignar el asunto al órgano especializado en el bien jurídico tutelado. El artículo mencionado impone al patrón la obligación de no suspender los descuentos a los salarios de sus trabajadores destinados al pago de abonos para cubrir préstamos otorgados por el Instituto, aun sin salario devengado, lo que constituye una carga económica inmediata frente a un organismo público. Su objeto inmediato es garantizar el cumplimiento y continuidad del pago ante la autoridad; la finalidad social de la vivienda es mediata. En ese contexto, el contenido y efectos de la norma son propios del derecho administrativo, pues las obligaciones de enterar al Infonavit podrían ser requeridas mediante procedimientos administrativos.

Máxime que se trata de la impugnación autoaplicativa de una norma general que define cargas económicas en una relación patrón-Estado, no patrón-trabajador.

PLENO REGIONAL EN MATERIAS ADMINISTRATIVA Y CIVIL DE LA REGIÓN CENTRO-SUR, CON RESIDENCIA EN LA CIUDAD DE MÉXICO

Contradicción de criterios 54/2025. Entre los sustentados por los Tribunales Colegiados Sexto y Tercero, ambos en Materia Administrativa del Tercer Circuito. 20 de agosto de 2025. Tres votos de las Magistradas María Amparo Hernández Chong Cuy y Rosa Elena González Tirado, quien votó contra algunas consideraciones, y del Magistrado Arturo Iturbe Rivas. Ponente: Magistrada María Amparo Hernández Chong Cuy. Secretaria: Tania Pamela Campos Medina.

Tesis y/o criterios contendientes:

El sustentado por el Sexto Tribunal Colegiado en Materia Administrativa del Tercer Circuito, al resolver el conflicto competencial 37/2025, y el diverso sustentado por el Tercer Tribunal Colegiado en Materia Administrativa del Tercer Circuito, al resolver el conflicto competencial 43/2025. Esta tesis se publicó el viernes 19 de septiembre de 2025 a las 10:28 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del lunes 22 de septiembre de 2025, para los efectos previstos en el punto noveno del Acuerdo General Plenario 1/2021.

.

Registro digital: 2031248

Undécima Época

Materia(s): Administrativa, Común

Tesis: PR.A.C.CS. J/36 A (11a.)

Instancia: Plenos Regionales

Tipo: Jurisprudencia

Fuente: Semanario Judicial de la Federación.

Publicación: Viernes 19 de septiembre de 2025 10:28 horas