Ambas entran en vigor el día de hoy 8 de abril de 2025

.

.

MISCELÁNEA FISCAL 2025

.

Ajustes en la presentación de declaraciones, uso de la página del SAT, opinión de cumplimiento, reformas al Catálogo de Trámites Fiscales (Anexo 1A), etc.

9.22. Para los efectos del Trigésimo Cuarto transitorio, segundo párrafo, fracción I, inciso a) de la LIF, mientras no se habilite en el Servicio de Declaraciones y Pagos, el “Estímulo de regularización fiscal de la LIF” en la sección de “Pago” de los formularios de las declaraciones correspondientes, los contribuyentes podrán aplicar dicho estímulo solicitando el FCF (línea de captura) a través del Portal del SAT, en el apartado Trámites y servicios / Más trámites y servicios / Herramientas de cumplimiento / Presenta tu aclaración, orientación, servicio o solicitud / Presenta solicitudes o avisos / Pasos a seguir / Ingresa al Servicio, a continuación captura tu RFC y Contraseña y da clic en Iniciar sesión, selecciona las opciones: Servicios por Internet / Servicio o solicitudes / Solicitud y aparecerá un formulario. En el apartado “Descripción del Servicio”, en la pestaña Trámite, selecciona la etiqueta APLICACION ESTIMULO LIF DYP. En dicha solicitud deberán proporcionar lo siguiente:

I. Contribución, concepto, ejercicio y periodo relacionados con las multas y recargos a los que aplicará el estímulo.

II. Manifestación, bajo protesta de decir verdad, de que cumplen con los requisitos establecidos en el Trigésimo Cuarto transitorio de la LIF, así como el monto de la contribución, actualización, recargos y, en su caso, el monto de la multa.

III. El monto del estímulo fiscal que desean aplicar.

Cuarenta y ocho horas después de que se realice el pago del FCF (línea de captura), se deberá presentar la declaración correspondiente, en la cual podrá acreditarse el monto pagado al concepto a declarar, bajo el siguiente procedimiento:

I. Ingresar al Portal del SAT (www.sat.gob.mx).

II. Seleccionar el apartado Trámites y servicios.

III. Elegir los subapartados “Declaraciones para personas” o “Declaraciones para empresas”, según corresponda.

IV. Selecciona el apartado “Provisionales y definitivas” o “Anual”.

V. De las opciones que se despliegan en el apartado, seleccionar el formulario de la declaración a presentar conforme al régimen de tributación.

VI. Realizar el llenado de la declaración capturando los datos habilitados o validando la información de las declaraciones prellenadas.

VII. Verificar que el monto del impuesto y accesorios coincidan con los importes señalados en la respuesta al caso de aclaración.

VIII. Determinada la cantidad a cargo, ingresar al apartado “Pago” o “Determinación de pago”, según corresponda, al formulario que se presenta.

IX. Seleccionar o capturar en el campo “Monto pagado con anterioridad”, los datos solicitados en el formulario, la cantidad pagada en el mismo y la fecha en que se realizó.

X. Guardar y continuar con la presentación de la declaración hasta el envío.

.

.

REGLAS DE COMERCIO EXTERIOR

.

En ésta primera resolución de modificaciones a las Reglas de Comercio Exterior, se regulan empresas de mensajería, modificaciones al llenado de pedimentos, etc. Así mismo, se dan a conocer las modificaciones de los siguientes Anexos:

I. Primera Modificación al Anexo 1 de las RGCE para 2025.

II. Primera Modificación al Anexo 2 de las RGCE para 2025.

III. Primera Modificación al Anexo 19 de las RGCE para 2025.

IV. Primera Modificación al Anexo 22 de las RGCE para 2025

La corte ha establecido a través de la Jurisprudencia 1a./J. 23/2025 (11a.) emitida por la Primera Sala (registro 2030101), que la cancelación de comprobantes fiscales responde a una necesidad del contribuyente que puede darse más allá del cierre del ejercicio fiscal y no a una disposición administrativa (29-A CFF) de la autoridad fiscal que la limita al propio ejercicio en el que se emite el CFDI.

.

.

En efecto, señala el Art. 29-A del Código Fiscal de la Federación:

.

Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes requisitos:

…

Salvo que las disposiciones fiscales prevean un plazo menor, los comprobantes fiscales digitales por Internet sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación..

.

Por su parte, la Corte ha publicado el pasado 14 de marzo de 2025 en el Semanario Judicial de la Federación la siguiente Jurisprudencia que protege al contribuyente reconociendo que la fecha limitante emanada del cuarto párrafo del Art. 29-A del CFF -pretranscrita-, vulnera la seguridad jurídica de los contribuyentes:

.

.

COMPROBANTES FISCALES DIGITALES POR INTERNET (CFDI). EL ARTÍCULO 29-A, CUARTO PÁRRAFO, DEL CÓDIGO FISCAL DE LA FEDERACIÓN VULNERA EL DERECHO A LA SEGURIDAD JURÍDICA AL DISPONER QUE EL PLAZO PARA SU CANCELACIÓN SÓLO ES DURANTE EL EJERCICIO FISCAL EN QUE SE EXPIDAN.

.

Hechos:

Diversas contribuyentes promovieron juicio de amparo indirecto a fin de reclamar el artículo 29-A, cuarto párrafo, del Código Fiscal de la Federación publicado en el Diario Oficial de la Federación el doce de noviembre de dos mil veintiuno. Ello, bajo la premisa esencial de que vulnera el derecho a la seguridad jurídica al disponer que, salvo que las disposiciones fiscales prevean un plazo menor, los comprobantes fiscales digitales por Internet sólo se podrán cancelar en el ejercicio en el que se expidan. El Juez de Distrito sobreseyó el juicio de amparo. El Tribunal Colegiado revocó esa determinación al conocer del recurso de revisión interpuesto por la parte quejosa y, además, reservó jurisdicción a este Alto Tribunal para pronunciarse sobre la constitucionalidad del precepto aludido.

.

Criterio jurídico:

La Primera Sala de la Suprema Corte de Justicia de la Nación determina que el cuarto párrafo del artículo 29-A del Código Fiscal de la Federación, publicado en el Diario Oficial de la Federación el doce de noviembre de dos mil veintiuno, vulnera el derecho a la seguridad jurídica porque el plazo establecido para que los contribuyentes cancelen los comprobantes fiscales digitales que expidan por Internet (mismo ejercicio en el que fueron emitidos) no resulta razonable ni congruente con las disposiciones legales que regulan la determinación de impuestos.

.

Justificación:

Los CFDI son facturas electrónicas que describen un bien o servicio adquirido, la fecha de transacción y los impuestos que por ella correspondan, así como los costos o precios respectivos. Conforme al sistema normativo de cumplimiento de obligaciones tributarias, la emisión de los CFDI cobra relevancia hasta que las operaciones que amparan devengan sus efectos fiscales, precisamente, al presentar las declaraciones respectivas y liquidar las contribuciones a cargo de las personas físicas y morales, lo que no necesariamente ocurre dentro del ejercicio fiscal en que se emiten.

A manera de ejemplo, en el caso del impuesto sobre la renta puede ocurrir que se efectúen operaciones comerciales los días treinta y treinta y uno de diciembre. Sin embargo, conforme a la redacción del precepto en cuestión, no procederá la cancelación, en caso de errores en la emisión del CFDI, si no se efectúa cuando menos a la última hora del último día del ejercicio, a pesar de que la obligación de darle efectos fiscales a ese gasto por concepto de ingreso o deducción, según se trate, se genera ya sea hasta el tercer mes del ejercicio siguiente (personas morales) o en abril de ese mismo año (personas físicas).

Más aún, la norma dispone que “salvo que las disposiciones fiscales prevean un plazo menor, los comprobantes fiscales digitales por internet sólo podrán cancelarse en el ejercicio en el que se expidan”, lo que pone de relieve que se delega en favor de la autoridad administrativa la posibilidad de regular que la cancelación deba ocurrir en un plazo incluso menor al ejercicio fiscal en que se lleva a cabo la operación amparada por el CFDI, lo que tampoco guarda congruencia con el sistema legal respectivo, dejando en un estado de inseguridad jurídica a los contribuyentes.

.

PRIMERA SALA.

Amparo en revisión 819/2023. Minera Peñasquito, Sociedad Anónima de Capital Variable y otras. 3 de abril de 2024. Mayoría de cuatro votos de los Ministros y las Ministras Loretta Ortiz Ahlf, Juan Luis González Alcántara Carrancá, Ana Margarita Ríos Farjat y Alfredo Gutiérrez Ortiz Mena. Disidente: Jorge Mario Pardo Rebolledo, quien formuló voto particular. Ponente: Juan Luis González Alcántara Carrancá. Secretario: Víctor Manuel Rocha Mercado.

Tesis de jurisprudencia 23/2025 (11a.). Aprobada por la Primera Sala de este Alto Tribunal, en sesión privada de doce de marzo de dos mil veinticinco.

Esta tesis se publicó el viernes 14 de marzo de 2025 a las 10:17 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del día hábil siguiente, 18 de marzo de 2025, para los efectos previstos en el punto noveno del Acuerdo General Plenario 1/2021

Más problemas prácticos con el estímulo para no pagar recargos y multas:

.

.

Aparece la versión anticipada de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2025

.

En ella, entre otros temas, se plantea que la regla 9.22 se reforma para quedar como sigue:

.

Aplicación del estímulo fiscal en declaraciones

9.22. Para los efectos del Trigésimo Cuarto transitorio, segundo párrafo, fracción I, inciso a) de la LIF, mientras no se habilite en el Servicio de Declaraciones y Pagos, el “Estímulo de regularización fiscal de la LIF” en la sección de “Pago” de los formularios de las declaraciones correspondientes, los contribuyentes podrán aplicar dicho estímulo solicitando el FCF (línea de captura) a través del Portal del SAT, en el apartado Trámites y servicios / Más trámites y servicios / Herramientas de cumplimiento / Presenta tu aclaración, orientación, servicio o solicitud / Presenta solicitudes o avisos / Pasos a seguir / Ingresa al Servicio, a continuación captura tu RFC y Contraseña y da clic en Iniciar sesión, selecciona las opciones: Servicios por Internet / Servicio o solicitudes / Solicitud y aparecerá un formulario. En el apartado “Descripción del Servicio”, en la pestaña Trámite, selecciona la etiqueta APLICACION ESTIMULO LIF DYP. En dicha solicitud deberán proporcionar lo siguiente:

I. Contribución, concepto, ejercicio y periodo relacionados con las multas y recargos a los que aplicará el estímulo.

II. Manifestación, bajo protesta de decir verdad, de que cumplen con los requisitos establecidos en el Trigésimo Cuarto transitorio de la LIF, así como el monto de la contribución, actualización, recargos y, en su caso, el monto de la multa.

III. El monto del estímulo fiscal que desean aplicar.

Cuarenta y ocho horas después de que se realice el pago del FCF (línea de captura), se deberá presentar la declaración correspondiente, en la cual podrá acreditarse el monto pagado al concepto a declarar, bajo el siguiente procedimiento:

I. Ingresar al Portal del SAT (www.sat.gob.mx).

II. Seleccionar el apartado Trámites y servicios.

III. Elegir los subapartados “Declaraciones para personas” o “Declaraciones para empresas”, según corresponda.

IV. Selecciona el apartado “Provisionales y definitivas” o “Anual”.

V. De las opciones que se despliegan en el apartado, seleccionar el formulario de la declaración a presentar conforme al régimen de tributación.

VI. Realizar el llenado de la declaración capturando los datos habilitados o validando la información de las declaraciones prellenadas.

VII. Verificar que el monto del impuesto y accesorios coincidan con los importes señalados en la respuesta al caso de aclaración.

VIII. Determinada la cantidad a cargo, ingresar al apartado “Pago” o “Determinación de pago”, según corresponda, al formulario que se presenta.

IX. Seleccionar o capturar en el campo “Monto pagado con anterioridad”, los datos solicitados en el formulario, la cantidad pagada en el mismo y la fecha en que se realizó.

X. Guardar y continuar con la presentación de la declaración hasta el envío.

.

.

Hasta aquí la propuesta de reforma a la regla 9.22. en torno al trigésimo cuarto transitorio de la Ley de Ingresos de la Federación para 2025 (ver referencia en https://santiagogalvan.com/index.php/2025/01/13/estimulo-fiscal-por-multas-recargos-y-gastos-de-ejecucion/ )

.

Lo anterior significa que al momento de que se hayan cubierto las contribuciones adeudadas sin recargos ni multas a través de un FCP (línea de captura) solicitado a la autoridad mediante el trámite denominado APLICACION ESTIMULO LIF DYP, el contribuyente podrá presentar su declaración complementaria correspondiente al periodo adeudado por el que se aplicó el estímulo (eliminación de recargos y multas) señalando como un “pago hecho con anterioridad” el monto recién cubierto con lo que se generará una declaración sin recargos.

.

Pero ….

¿qué pasará, por ejemplo, en pagos provisionales ISR, con las próximas declaraciones en las que habría que acreditar los pagos hechos hasta ese momento?

.

¿Qué pasará, por ejemplo, en IVA cuando en la declaración persista la existencia de un saldo a favor aún con el pago de IVA adicional?

.

¿Qué pasará con las consecuencias de un posible incremento en el coeficiente de utilidad de un ejercicio al acumular aquellos ingresos que se hubieran omitido?.

.

Si bien es cierto que éste estímulo representará una recaudación importante para la autoridad y un respiro para los contribuyentes que por tener adeudos pendientes estaban preocupados por saber cuando los detectaría la autoridad y les restringiría su CSD, también lo es que operativamente éste es un procedimiento inacabado

COMPILACIÓN DE CRITERIOS NO VINCULATIVOS FISCALESPARA 2025

.

.

Fundamento de los Criterios No Vinculativos fiscales:

CFF Artículo 33.- Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente:

I. Proporcionarán asistencia gratuita a los contribuyentes y ciudadanía, procurando:

…

h) Dar a conocer en forma periódica, mediante publicación en el Diario Oficial de la Federación, los criterios no vinculativos de las disposiciones fiscales y aduaneras.

.

.

La compilación de los Criterios No Vinculativos, se ofrece en el siguiente archivo debidamente ordenado para su consulta:

REGLAS DE OPERACIÓN DE CARÁCTER GENERAL PARA EL CUMPLIMIENTO DE LA OBLIGACIÓN Y PAGO DEL IMPUESTO POR LA EMISIÓN DE GASES CONTAMINANTES A LA ATMÓSFERA”.

.

.

PRIMERA. Fundamento. En términos de los Artículos Transitorios de los diversos Decretos Legislativos números 0898, 1029, 1050 y 1061, relativos a los Impuestos Ecológicos que establece la Ley de Hacienda para el Estado de San Luis Potosí, se emiten las presentes Reglas de Operación de carácter general para el cumplimiento de la obligación y pago del impuesto por la emisión de gases contaminantes a la atmósfera.

.

SEGUNDA. Objeto. Las presentes Reglas tienen por objeto la determinación, empadronamiento, metodología de cálculo, el procedimiento de presentación de declaraciones y pago relativos al Impuesto por la Emisión de Gases Contaminantes a la Atmósfera de determinadas sustancias contaminantes generadas en los procesos productivos que se desarrollen en el Estado, competencia de la Secretaría de Finanzas con el fin de incentivar el cuidado y protección del medio ambiente.

.

TERCERA. Sujetos. Son sujetos y están obligados al pago de este impuesto, las personas físicas, personas morales, la Federación, el Estado y los Municipios, los organismos descentralizados federales, estatales y municipales, las empresas de participación estatal mayoritaria de carácter federal y estatal, las empresas de participación municipal mayoritaria, los fideicomisos constituidos por dependencias y entidades de la Administración Pública Federal, por el Estado y por los municipios, así como las personas de derecho público con autonomía derivada de la Constitución Federal o del Estado que conforme a la ley se encuentren ubicadas en las hipótesis normativas como obligadas al pago de contribuciones, de conformidad con lo previsto en el artículo 36 TER, fracción XI de la Ley de Hacienda para el Estado de San Luis Potosí.

.

CUARTA. Empadronamiento. De acuerdo con lo previsto en el Código Fiscal del Estado de San Luis Potosí, los sujetos obligados del impuesto, deberán presentar el Formato Único ante la Secretaría de Finanzas, utilizando para tal efecto la forma aprobada y publicada por la citada dependencia, la cual generará el alta de los contribuyentes al Padrón Estatal.

Sujetos obligados que no se encuentren inscritos en el Padrón Estatal:

Los sujetos obligados que no se encuentren inscritos en el Padrón Estatal de contribuyentes para el cumplimiento de alguna obligación fiscal vigente en la Ley de Hacienda para el Estado de San Luis Potosí, están obligados a presentar los siguientes requisitos ante la Dirección de Recaudación y Política Fiscal de la Dirección General de Ingresos de la Secretaría de Finanzas, de conformidad con el artículo 15, fracción XXIV del Reglamento Interior de la Secretaría de Finanzas.

Formato único por duplicado, el cual se encuentra publicado en el sitio web

Apertura de establecimiento (en caso de ser empresa foránea);

Alta IMSS o Tarjeta patronal;

Comprobante de domicilio no mayor a 2 meses de antigüedad;

Fotocopia de Identificación (del representante legal si es persona moral);

Acta constitutiva (en caso de ser persona moral);

Proporcionar correo electrónico para recibir notificaciones,

En caso de representación legal, mandato que acredite la personalidad; y

Última Cédula de Operación Anual (COA) del ámbito estatal o federal presentada.

Sujetos obligados inscritos en el Padrón Estatal:

Los sujetos obligados que ya cuenten con un registro en el Padrón Estatal de contribuyentes para el cumplimiento de alguna obligación fiscal vigente en la Ley de Hacienda para el Estado de San Luis Potosí, sólo deberán presentar los siguientes requisitos ante la Dirección de Recaudación y Política Fiscal de la Dirección General de Ingresos de la Secretaría de Finanzas:

Última Cédula de Operación Anual (COA) del ámbito estatal o federal presentada.

En caso de que los sujetos obligados cuenten con un registro previo en el Sistema de Pagos Electrónicos de la Secretaría de Finanzas (SIPEL), podrán solicitar el alta la obligación respectiva en los medios de contacto que para tales fines publique la Secretaría de Finanzas a través de su página Oficial https://slp.gob.mx/finanzas/Paginas/IMPUESTOS-ECOLOGICOS.aspx , debiendo presentar de forma física la misma documentación requerida en el párrafo anterior.

La Secretaría de Finanzas podrá inscribir, previa invitación, a los sujetos obligados cuando tenga a su disposición informes y/o documentos que demuestren actividades gravadas con este impuesto.

Las autoridades fiscales podrán determinar incluso presuntivamente la cantidad del impuesto que deben pagar los sujetos obligados, mediante el ejercicio de sus facultades de comprobación, en los términos y supuestos que establecen los artículos 67, 68 y 69 del Código Fiscal del Estado de San Luis Potosí.

.

QUINTA. Declaración y Pago del Impuesto. El artículo 36 OCTIES de la Ley de Hacienda para el Estado de San Luis Potosí, dispone que los sujetos obligados realizarán a cuenta de este impuesto, pagos provisionales mensuales que se presentarán a más tardar el día 17 del mes siguiente a que realicen u ocurran las actividades a que se refiere el artículo 36 QUATER de la Ley de Hacienda para el Estado de San Luis Potosí, mediante declaración que presentarán en los formularios que para esos efectos publique la Secretaría de Finanzas.

Así mismo, se deberá presentar una declaración anual por este impuesto a más tardar el último día hábil del mes de agosto del año siguiente al ejercicio fiscal de que se trate, en la que se podrán acreditar los pagos provisionales mensuales efectivamente pagados de este impuesto del ejercicio fiscal que corresponda.

La presentación de las declaraciones se deberán realizar en forma electrónica y en los plazos previstos en el artículo 36 OCTIES de la Ley de Hacienda para el Estado de San Luis Potosí, ingresando a la dirección electrónica de la Secretaría de Finanzas https://sipel.slp.gob.mx/Pages/Default.aspx, capturando como credenciales de acceso su Registro Federal de Contribuyentes y su clave de ingreso que se proporcionará al realizar su empadronamiento.

Cuando los sujetos obligados cuenten con más de un establecimiento en el estado con fuentes fijas, deberán acumular las emisiones de bióxido de carbono equivalente que generen cada uno de estos para la determinación de la base.

Para fines informativos y de registro, la obligación de presentar la declaración mensual subsistirá aun cuando no hubiese contribución alguna a pagar.

.

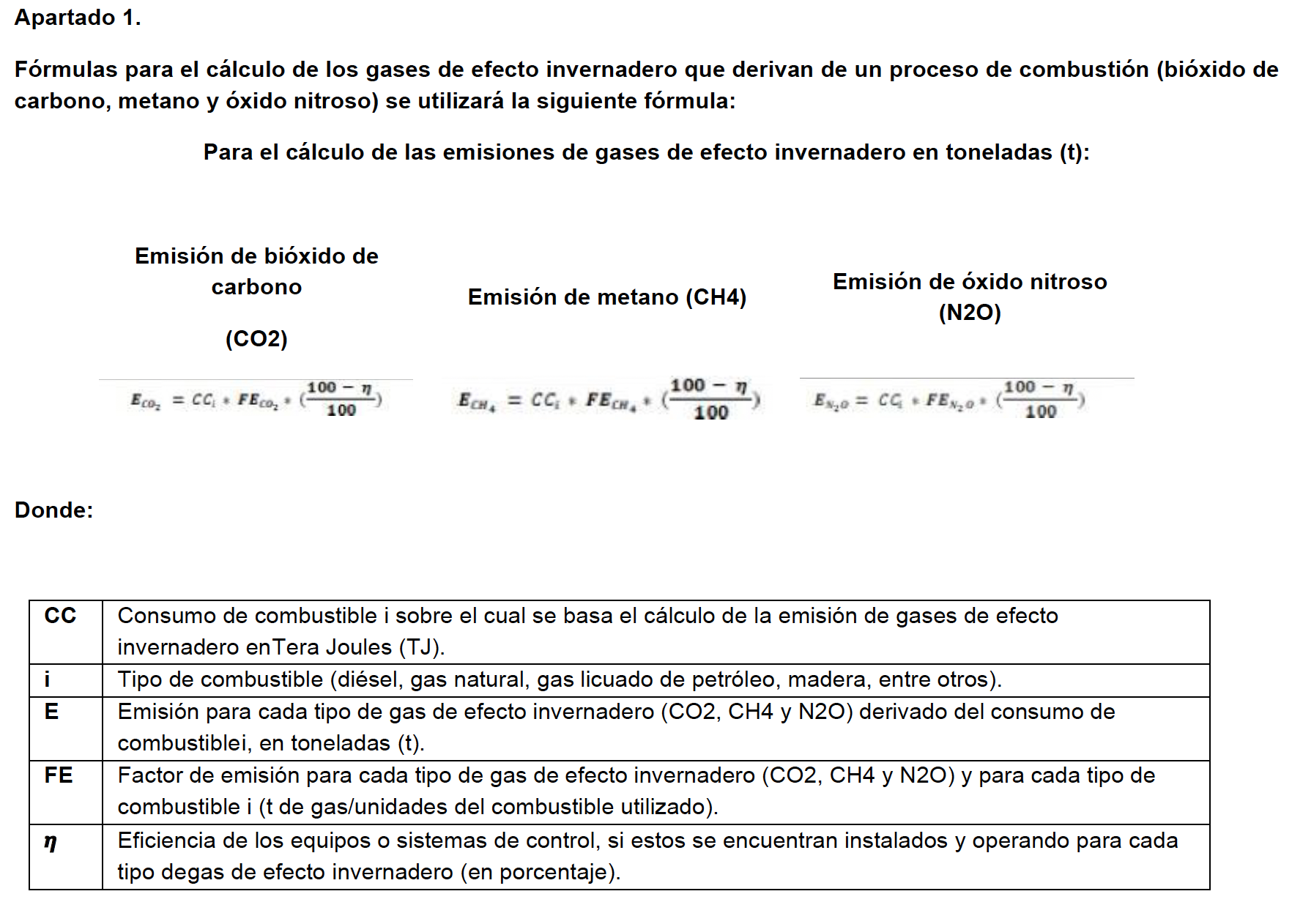

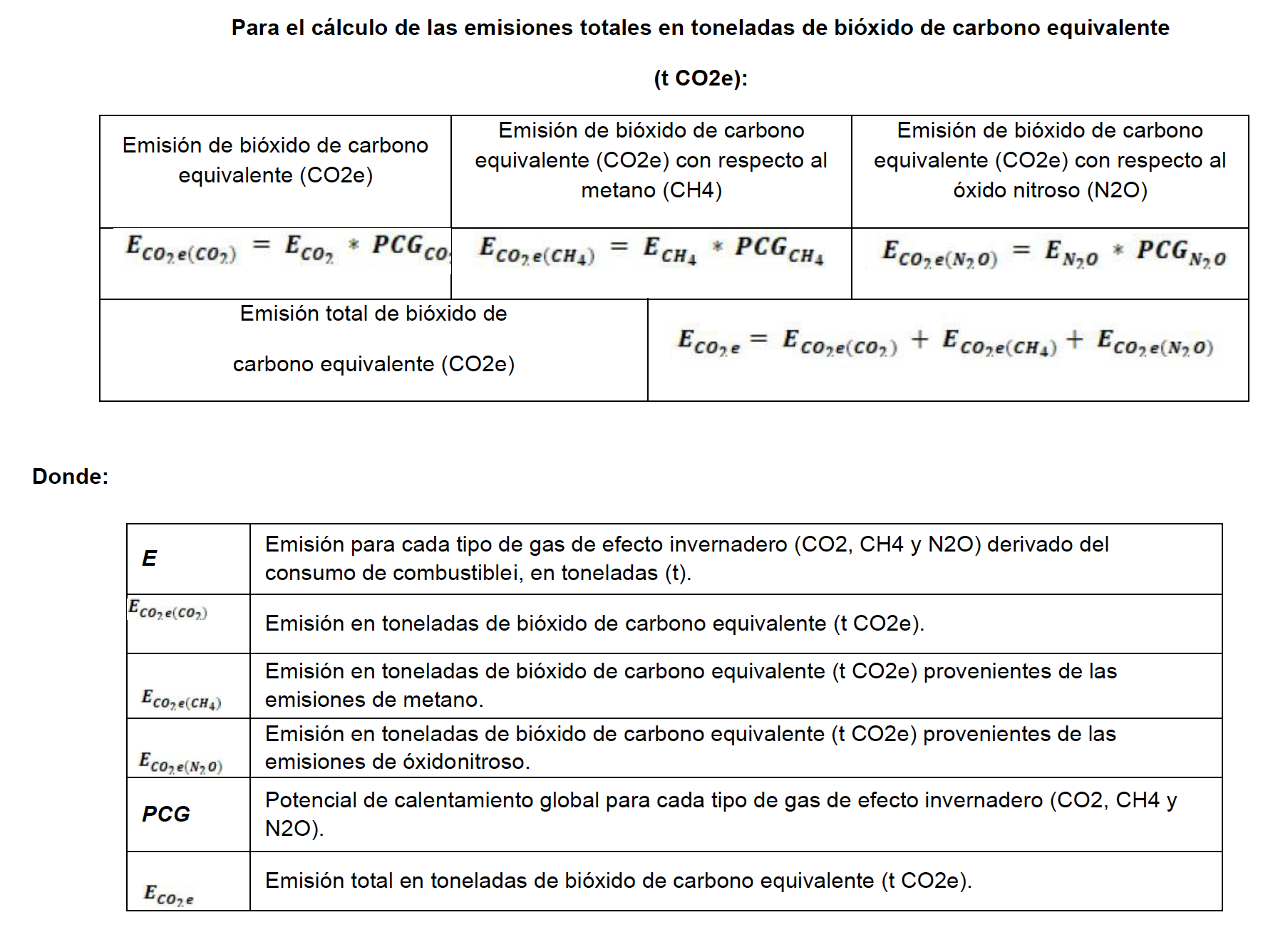

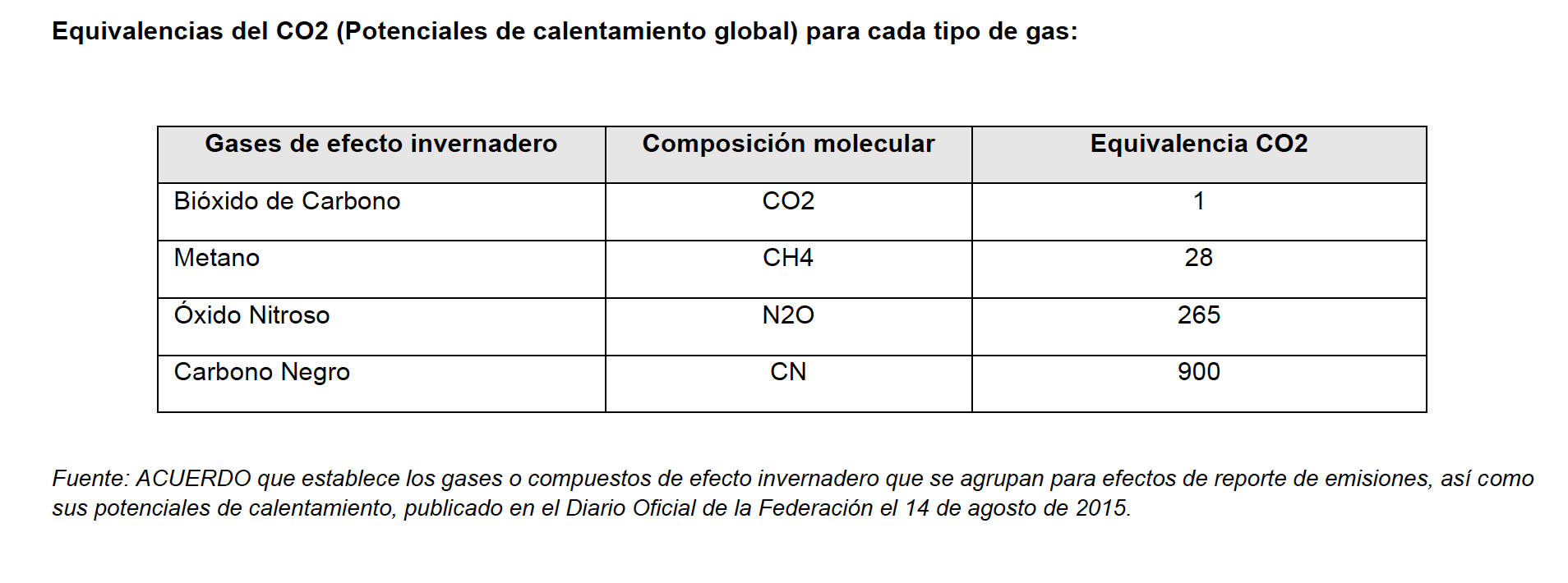

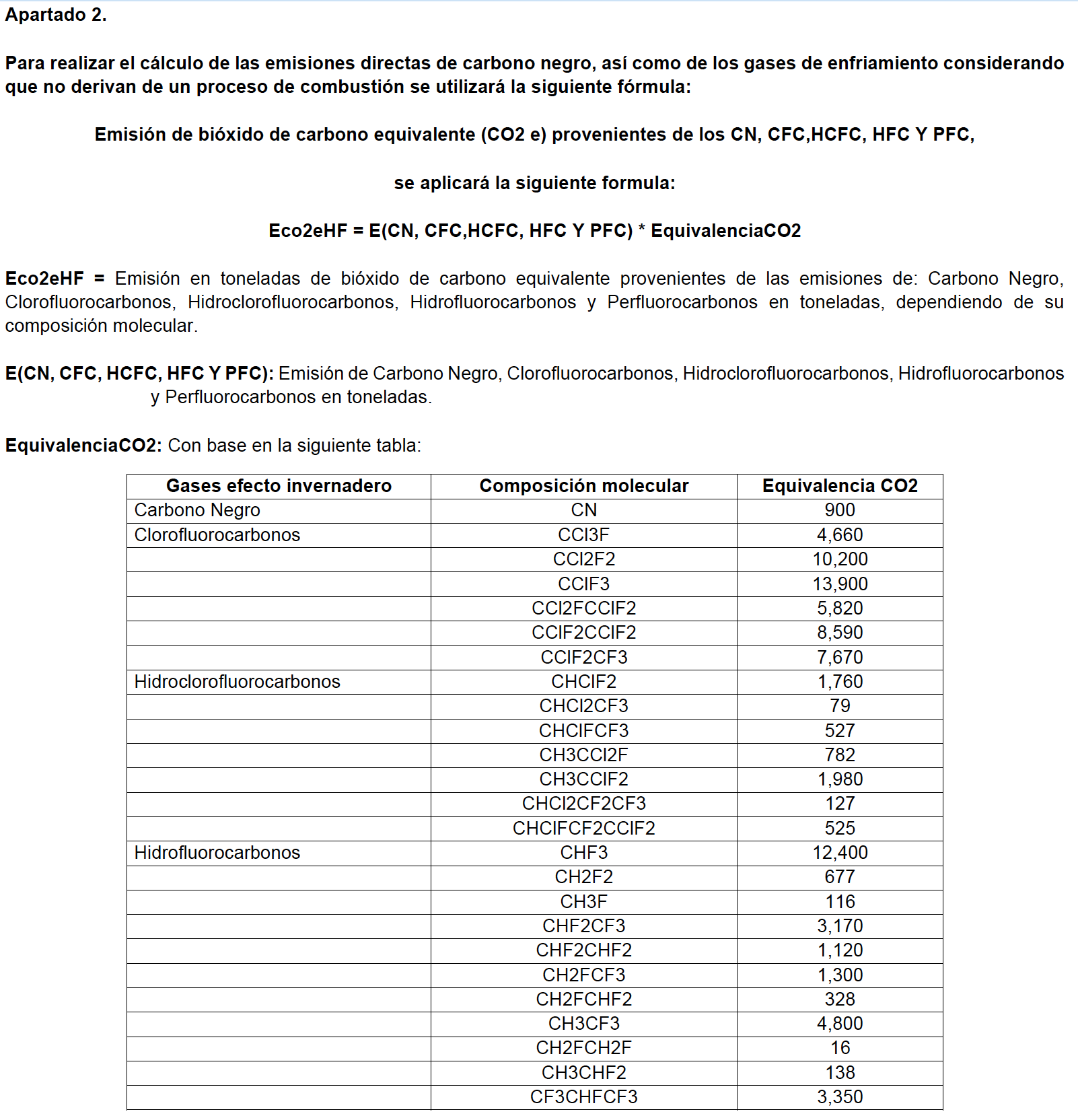

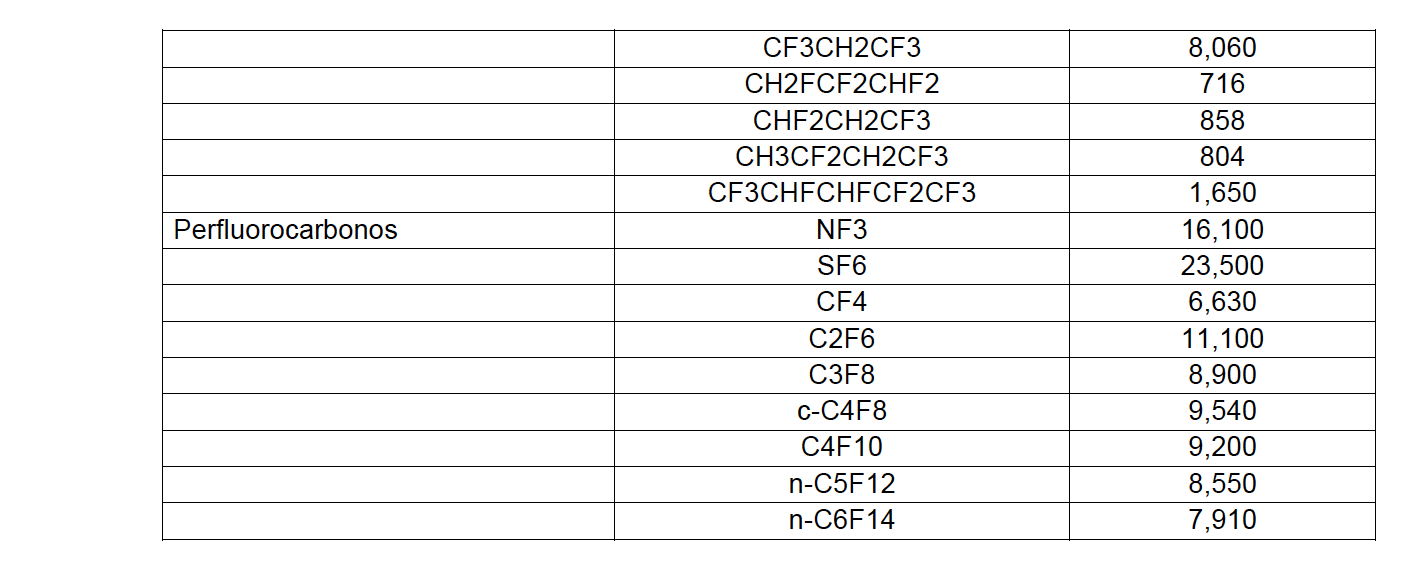

SEXTA. Cálculo de las emisiones contaminantes para el pago del Impuesto. Para el cálculo del impuesto se considerará la cuantía de carga contaminante de las emisiones a la atmósfera, la expulsión directa de Bióxido de carbono, Metano, Óxido nitroso, Carbono negro, Clorofluorocarbonos, Hidroclorofluorocarbonos, Hidrofluorocarbonos y Perfluorocarbonos, ya sea unitariamente o de cualquier combinación de ellos que afecten la calidad del aire, los componentes de la atmósfera y que constituyen gases de efecto invernadero que impactan en el deterioro ambiental por provocar calentamiento global.

Con fundamento en el artículo 36 SÉPTIES de la Ley de Hacienda para el Estado de San Luis Potosí, el impuesto a que se refiere, se causará en el momento que los sujetos obligados realicen emisiones a la atmósfera gravadas por este impuesto que afecten en el Estado y en su demarcación territorial, aplicando una cuota impositiva por el equivalente 3 UMA por tonelada emitida de bióxido de carbono o la conversión de este.

Metodología de cálculo para determinar la emisión de los gases de efecto invernadero.

Las emisiones de gases de efecto invernadero de las fuentes fijas deberán calcularse o, en su caso, estimarse aplicando la siguiente metodología en función de las actividades que desarrollen, tomando como referencia los Factores de Emisión establecidos en las directrices del ACUERDO que establece las particularidades técnicas y las fórmulas para la aplicación de metodologías para el cálculo de emisiones de gases o compuestos de efecto invernadero, publicado en el Diario Oficial de la Federación el día 3 de septiembre de 2015, emitido por la Secretaría de Medio Ambiente y Recursos Naturales, así como en las directrices del Panel Intergubernamental de Expertos sobre Cambio Climático (más conocido por sus siglas en inglés, IPCC).

Para determinar la emisión de gases de efecto invernadero, cuando no exista una metodología de cálculo específica y se cuente con factores de emisión para el establecimiento sujeto a reporte, se podrán aplicar las siguientes fórmulas:

.

.

.

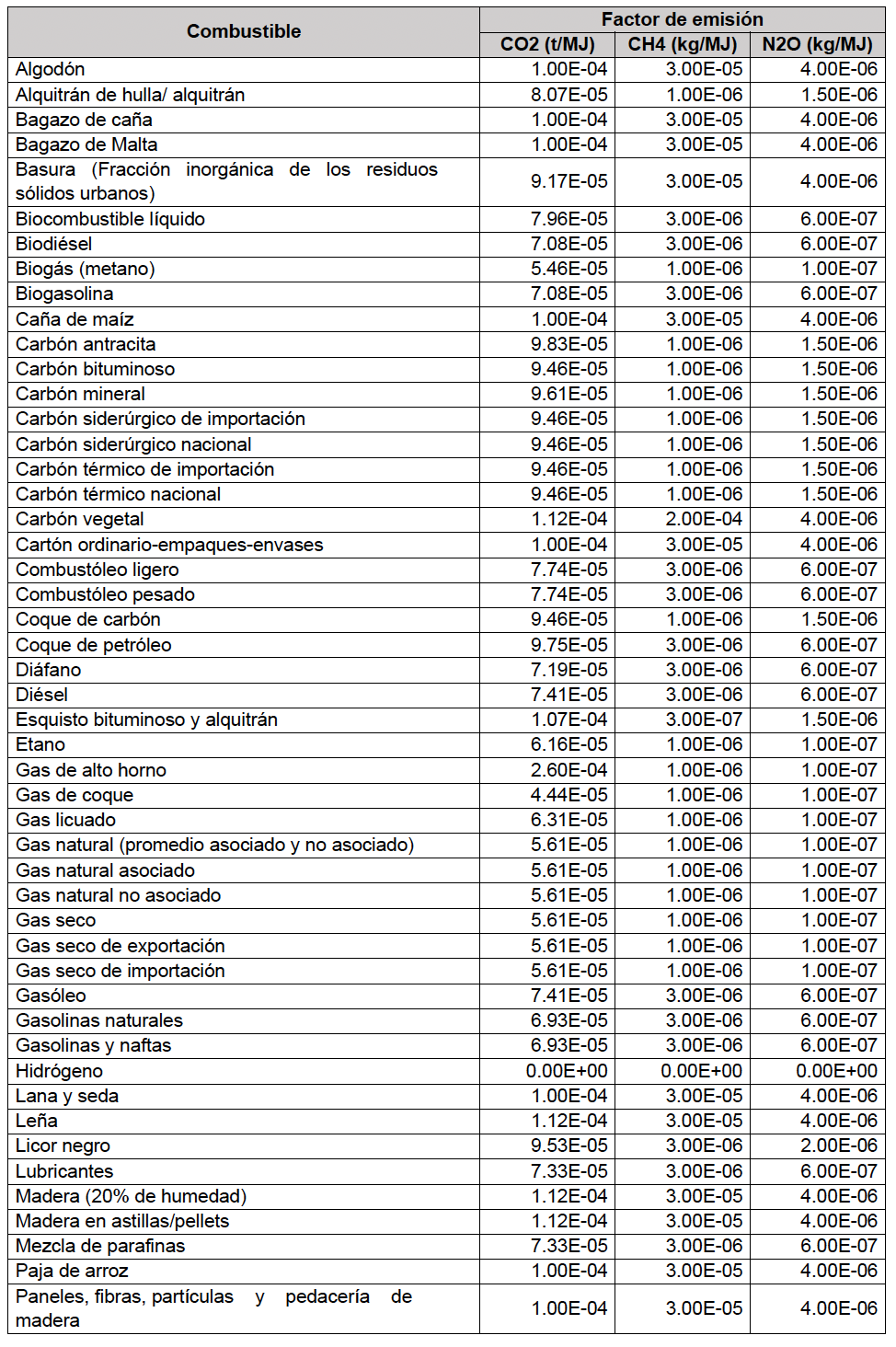

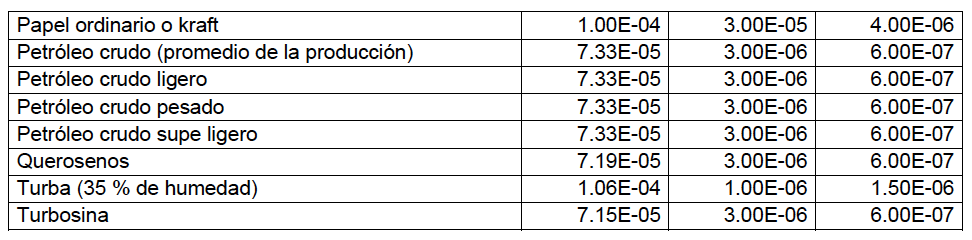

Para determinar la emisión de gases de efecto invernadero derivados de los consumos de combustibles en equipos de combustión de la industria manufacturera, de los comercios y de los servicios, utilizando la metodología antes descrita, se aplicarán los siguientes factores de emisión; sin embargo, para los combustibles que no estén listados en las tablas siguientes, los sujetos obligados a reporte deberán proporcionar los factores de emisión correspondientes previa validación de la Secretaría de Ecología y Gestión Ambiental:

Para la industria manufacturera, comercios y servicios que cuente con equipos de combustión para el desarrollo de sus actividades, incluye a los servicios auxiliares:

.

.

.

.

Para realizar el cálculo de las emisiones aplicando la metodología antes descrita, los sujetos obligados al pago del impuesto podrán apoyarse en la calculadora de emisiones que la Secretaría de Finanzas pondrá a su disposición en el sitio en línea https://slp.gob.mx/finanzas/Paginas/IMPUESTOS-ECOLOGICOS.aspx, lo anterior para facilitar la conversión de cualquier combustible a toneladas de CO2.

A la descarga de gases contaminantes a la atmósfera dentro del territorio del Estado de San Luis Potosí, que se realicen desde fuentes fijas expresadas en toneladas de bióxido de carbono equivalente, se aplicará la cuota de 3 UMA por tonelada a que se refiere el ARTÍCULO 36 SEPTIES de la Ley de Hacienda para el Estado de San Luis Potosí.

Para realizar la declaración, se deberán proporcionar la cantidad de toneladas emitidas de bióxido de carbono o la conversión del mismo. Los contribuyentes que opten por apoyarse en la calculadora de emisiones que la Secretaría de Finanzas pondrá a su disposición en el sitio en línea https://slp.gob.mx/finanzas/Paginas/IMPUESTOS-ECOLOGICOS.aspx, deberán capturar la cantidad de combustible consumido en el mes/periodo a declarar para determinar la emisión directa de los gases de efecto invernadero: Bióxido de carbono, Metano, Óxido nitroso, Carbono negro, Clorofluorocarbonos, Hidroclorofluorocarbonos, Hidrofluorocarbonos y Perfluorocarbonos. Con dicha información, la calculadora realizará la conversión a toneladas equivalentes de bióxido de carbono de cada uno de ellos, multiplicando la tonelada según el tipo de gas emitido por el factor de conversión establecido en el ARTÍCULO 36 SEXTIES.

La cantidad de combustible consumida en los procesos productivos se puede obtener de:

Las facturas de compra de combustible, y

Estimando el consumo utilizando las horas de operación, capacidad y la bitácora de operación y mantenimiento de cada uno de los equipos generadores de emisiones contaminantes.

El dato del Poder Calórico vigente expresado en kilo Joules (kj) correspondiente a los combustibles, se podrá consultar en:

SÉPTIMA. Devoluciones y compensaciones. Cuando con posterioridad a la presentación de la declaración mensual de pago, el contribuyente compruebe que cubrió en exceso el monto de este impuesto, podrá solicitar ante la Dirección General de Ingresos de la Secretaría de Finanzas lo siguiente:

I. La devolución de la cantidad pagada indebidamente o en exceso, o

II. Compensar las cantidades que tenga a su favor contra el importe que deba enterar en el mes siguiente.

.

OCTAVA. De las infracciones y sanciones. Las infracciones y sanciones que deriven del incumplimiento en tiempo y forma tanto de la declaración como del pago del Impuesto por la Emisión de Gases Contaminantes a la Atmósfera, estarán sujetas a lo dispuesto en el Título Quinto “De Las Infracciones y Delitos Fiscales”, Capítulo I “De las Infracciones y Sanciones” del Código Fiscal del Estado de San Luis Potosí.

.

NOVENA. Estímulos Fiscales. De conformidad con lo dispuesto en los artículos 36 SÉPTIES de la Ley de Hacienda para el Estado de San Luis Potosí y 3° del Código Fiscal del Estado de San Luis Potosí, la Secretaría de Finanzas podrá otorgar estímulos fiscales en forma general a sectores de contribuyentes, con el objetivo de incentivar la recaudación, promover la creación de empleos o el desarrollo económico del Estado, la innovación tecnológica y el uso de energías limpias; lo anterior mediante Acuerdos Administrativos de carácter general cuando sus condiciones lo justifiquen.

En caso de que sean otorgados estímulos fiscales, el sujeto obligado deberá dar cumplimiento a la presentación de las declaraciones en apego a lo dispuesto en el artículo 36 OCTIES de la Ley de Hacienda para el Estado de San Luis Potosí y la Regla QUINTA del presente ordenamiento.

.

DÉCIMA. Eventualidades no previstas. Para solucionar todas aquellas eventualidades no previstas en las presentes Reglas, el sujeto obligado deberá acudir a la Dirección General de Ingresos de la Secretaría de Finanzas para solicitar la aclaración respectiva.

.

T R A N S I T O R I O S

PRIMERO. Las presentes Reglas de Operación de carácter general para el cumplimiento de la obligación y pago del Impuesto por la Emisión de Gases Contaminantes a la Atmósfera, entrarán en vigor el 01 de enero de 2025, previa publicación en el Periódico Oficial del Estado “Plan de San Luis”.

.

SEGUNDO. En el caso de que no sean emitidas nuevas Reglas de Operación para ejercicios fiscales subsecuentes, mantendrán su vigencia las presentes .

“REGLAS DE OPERACIÓN DE CARÁCTER GENERAL PARA EL CUMPLIMIENTO DE LA OBLIGACIÓN Y PAGO DEL IMPUESTO A LA VENTA FINAL DE BEBIDAS CON CONTENIDO ALCOHÓLICO”.

.

PRIMERA. Fundamento. Artículos 36 QUINDÉCIES, 36 SEXDÉCIES, 36 SEPTENDÉCIES Y 36 OCTADÉCIES de la Ley de Hacienda para el Estado de San Luis Potosí.

.

SEGUNDA. Objeto. El objeto de este impuesto es gravar la venta final de bebidas alcohólicas en envase cerrado llevada a cabo en el territorio del Estado de San Luis Potosí, en los establecimientos abiertos al público en general a excepción de la cerveza en todas sus presentaciones, aguamiel y productos de su fermentación.

Para efectos de este impuesto se entenderá como bebidas alcohólicas, las que a la temperatura de quince grados centígrados tengan una graduación alcohólica de más de tres grados Gay Lussac hasta cincuenta y cinco grados Gay Lussac, incluyendo el aguardiente y a los concentrados de bebidas alcohólicas aun cuando tengan una graduación alcohólica mayor, de conformidad con la Ley del Impuesto Especial sobre Producción y Servicios.

.

TERCERA. Sujetos. Están obligados al pago del impuesto las personas físicas o morales que realicen la venta final de bebidas alcohólicas en envase cerrado llevada a cabo en territorio del estado en los establecimientos abiertos al público.

.

CUARTA. Base Gravable y tasa. La base de este impuesto será el precio percibido por la venta al consumidor final disminuyendo los impuestos al Valor Agregado y Especial sobre Producción y Servicios.

.

Este impuesto se causará en el momento en el que efectivamente se perciban los ingresos y sobre el monto que de ellos se obtenga y se determinará aplicando la tasa del 3.0 por ciento.

QUINTA. Declaración y Pago del Impuesto. El impuesto se pagará mensualmente mediante declaraciones definitivas a más tardar el día veintidós del mes siguiente inmediato posterior a aquél en que se realice la venta final de bebidas alcohólicas, a través de las formas y medios que para tal efecto autorice la Secretaría de Finanzas.

Si un contribuyente tuviera varios establecimientos, locales, o sucursales en el territorio del Estado, presentará por todos ellos una sola declaración de pago por las operaciones que corresponda a dichos establecimientos, a través de puntos y medios de pago que para ello determine la autoridad fiscal competente mediante las disposiciones que para tal efecto expida.

.

SEXTA. Acreditamiento del Impuesto. Los contribuyentes pagarán el impuesto a su cargo sin que proceda su acreditamiento contra otros impuestos locales o federales.

.

SÉPTIMA. Obligaciones de los contribuyentes. Los contribuyentes sujetos al pago del impuesto, además de las obligaciones establecidas en las demás disposiciones fiscales, tendrán las siguientes:

1.- Inscribirse en el Registro Estatal de Contribuyentes, dentro de los quince días hábiles siguientes a la fecha de inicio de sus operaciones, mediante los formatos que para el efecto expida la Secretaría de Finanzas; las personas morales y las personas físicas, acreditarán esta condición ante la autoridad fiscal estatal, mediante exhibición de la solicitud de inscripción en el registro federal de contribuyentes presentada ante el Servicio de Administración Tributaria.

En el entendido que las personas morales presentarán además, su acta constitutiva protocolizada ante fedatario, debidamente inscrita en el Registro Público de la Propiedad con los registros que marca la ley. Los fedatarios públicos comunicarán a la autoridad fiscal estatal la constitución de dichas personas morales.

2.- Llevar un registro pormenorizado de las ventas que realice respecto de los bienes a que se refiere el la Regla Primera de las presentes Reglas de Operación, por cada establecimiento, local, agencia o sucursal en que se efectúen, identificando los montos de cada una de dichas operaciones y las cantidades que integran la base del impuesto.

3.- Expedir comprobantes que reúnan los requisitos establecidos en el Código Fiscal del Estado de San Luis Potosí, sin que se traslade en forma expresa y por separado del impuesto establecido en el Capítulo VIII de la Ley de Hacienda para el Estado de San Luis Potosí.

4.- Pagar el impuesto determinado a su cargo, mediante declaración que será presentada a más tardar el día veintidós del mes siguiente a aquel a que corresponda el impuesto, en los formatos que para tales efectos publique la Secretaría de Finanzas.

.

T R A N S I T O R I O S

PRIMERO. Las presentes Reglas de Operación de carácter general para el cumplimiento de la obligación y pago del Impuesto a la venta final de bebidas con contenido alcohólico, entrarán en vigor el 01 de enero de 2025, previa publicación en el Periódico Oficial del Estado “Plan de San Luis”.

SEGUNDO. En el caso de que no sean emitidas nuevas Reglas de Operación para ejercicios fiscales subsecuentes, mantendrán su vigencia las presentes.

TERCERO. La Secretaría de Finanzas tendrá la facultad para solucionar todas aquellas eventualidades no previstas en las presentes Reglas, así como las atribuciones para su interpretación.

FUENTE: PERIODICO OFICIAL SLP 31 DE DICIEMBRE DE 2024

.

.

.

“REGLAS DE OPERACIÓN DE CARÁCTER GENERAL PARA EL CUMPLIMIENTO DE LA OBLIGACIÓN Y PAGO DEL IMPUESTO CEDULAR POR LA ENAJENACIÓN DE BIENES INMUEBLES”

.

.

.

PRIMERA. Fundamento. Artículos 36 NÓNIES, 36 DÉCIES, 36 UNDÉCIES, 36 DUODÉCIES, 36 TERDÉCIES Y 36 CUATERDÉCIES de la Ley de Hacienda para el Estado de San Luis Potosí.

.

SEGUNDA. Objeto. El impuesto tiene como objeto gravar los ingresos obtenidos por personas físicas derivados de la enajenación de bienes inmuebles ubicados en el territorio el Estado de San Luis Potosí.

.

TERCERA. Sujetos Obligados. Están obligadas al pago de este impuesto las personas físicas que obtengan ingresos por la enajenación de bienes inmuebles que se ubiquen en el territorio del Estado de San Luis Potosí, con independencia de que el contribuyente tenga su domicilio fiscal fuera del mismo y con independencia de que por la enajenación de inmuebles se reciba efectivo, bienes, servicios e inclusive recursos provenientes de crédito.

.

CUARTA. Base Gravable. La base gravable de este impuesto será el monto de la ganancia obtenida de la diferencia entre el precio de venta y el costo comprobado de adquisición ajustado considerando lo siguiente:

1. El Precio de venta del inmueble será el mayor entre:

• El valor pactado en la operación.

• El valor catastral o comercial determinado por el avalúo.

2. Costo comprobado de adquisición ajustado:

• Valor original de adquisición actualizado con base en el Índice Nacional de Precios al Consumidor (INPC).

• Ajuste considerando gastos deducibles: inversiones en mejoras al inmueble (comprobadas), gastos notariales e impuestos pagados en la adquisición.

.

Se consideran ingresos por enajenación de bienes inmuebles:

1. Toda transmisión de propiedad, aún en la que el enajenante se reserve el dominio del bien enajenado;

2. Las adjudicaciones, aun cuando se realicen a favor del acreedor;

3. La aportación a una sociedad o asociación;

4. La que se realiza mediante el arrendamiento financiero; y

5. La que se realiza a través del fideicomiso, en los siguientes casos:

a. En el acto en el que el fideicomitente designe o se obliga a designar fideicomisario diverso de él y siempre que no tenga derecho a readquirir del fiduciario los bienes; y

b. En el acto en el que el fideicomitente pierda el derecho a readquirir los bienes del fiduciario, si se hubiera reservado tal derecho.

..

QUINTA. Tasa. El pago de este impuesto se efectuará por cada una de las operaciones que realicen los sujetos obligados, de acuerdo a la tasa del 3 por ciento calculado sobre la base gravable.

.

SEXTA. Exenciones. Estarán exentas las transacciones cuyo valor sea menor a un monto equivalente a 6,447 veces el valor de la UMA, así como aquellas en las que los contribuyentes sean adultos mayores, que demuestren estar enajenando su casa habitación y no haber contado con este beneficio en el periodo de los 3 años inmediatos anteriores al momento de la escrituración correspondiente a la venta del inmueble.

.

SÉPTIMA. Declaración y Pago del Impuesto. El pago de este impuesto se efectuará por cada una de las operaciones que realicen los sujetos obligados. Los notarios y demás fedatarios que por disposición legal tengan funciones notariales, bajo su responsabilidad, calcularán y retendrán el monto correspondiente al momento de la firma de la escritura y, lo enterarán a la Secretaría de Finanzas mediante declaración que se presentará dentro de los primeros 17 (diecisiete) días del mes siguiente a la fecha en la que se realizó la operación, en los formatos o sistemas que para tales efectos publique la Secretaría de Finanzas. De la misma manera los notarios y demás fedatarios que por disposición legal tengan funciones notariales, declararán la exención a este impuesto en caso de aplicar.

Finalmente, los notarios y demás fedatarios que por disposición legal tengan funciones notariales, quedan relevados de la obligación de efectuar el cálculo, retención y entero del impuesto a que se refiere este artículo cuando la enajenación se realice por personas físicas dedicadas a actividades empresariales, debiendo observarse al efecto lo dispuesto por la Ley del Impuesto Sobre la Renta y sus disposiciones reglamentarias.

.

T R A N S I T O R I O S

PRIMERO. Las presentes Reglas de Operación de carácter general para el cumplimiento de la obligación y pago del Impuesto Cedular por la Enajenación de Bienes Inmuebles, entrarán en vigor el 01 de enero de 2025, previa publicación en el Periódico Oficial del Estado “Plan de San Luis”.

SEGUNDO. En el caso de que no sean emitidas nuevas Reglas de Operación para ejercicios fiscales subsecuentes, mantendrán su vigencia las presentes.

TERCERO. La Secretaría de Finanzas tendrá la facultad para solucionar todas aquellas eventualidades no previstas en las presentes Reglas, así como las atribuciones para su interpretación.