Modificación al segundo párrafo del ARt. 19 de la Constitución Política de los Estados Unidos Mexicanos, vigente a partir del 1 de enero 2025

.

.

PRISION PREVENTIVA OFICIOSA

.

.

Art. 19 Constitución Política de los Estados Unidos Mexicanos (segundo párrafo)

(Fuente: DOF 31 dic 2024)

A partir del 1 de enero de 2025:

.

.

El Ministerio Público sólo podrá solicitar al juez la prisión preventiva cuando otras medidas cautelares no sean suficientes para garantizar:

la comparecencia del imputado en el juicio,

el desarrollo de la investigación,

la protección de la víctima, de los testigos y de la comunidad,

cuando el imputado esté siendo procesado o haya sido sentenciado previamente por la comisión de un delito doloso.

.

El juez ordenará la prisión preventiva oficiosamente, en los casos de:

abuso o violencia sexual contra menores,

delincuencia organizada,

extorsión,

delitos previstos en las leyes aplicables cometidos para la ilegal introducción y desvío, producción, preparación, enajenación, adquisición, importación, exportación, transportación, almacenamiento y distribución de precursores químicos y sustancias químicas esenciales, drogas sintéticas, fentanilo y derivados,

homicidio doloso,

feminicidio,

violación,

secuestro,

trata de personas,

robo de casa habitación,

uso de programas sociales con fines electorales,

corrupción tratándose de los delitos de enriquecimiento ilícito y ejercicio abusivo de funciones,

robo al transporte de carga en cualquiera de sus modalidades,

delitos en materia de hidrocarburos, petrolíferos o petroquímicos,

delitos en materia de desaparición forzada de personas y desaparición cometida por particulares,

delitos cometidos con medios violentos como armas y explosivos,

delitos en materia de armas de fuego y explosivos de uso exclusivo del Ejército, la Armada y la Fuerza Aérea,

delitos graves que determine la ley en contra de:

la seguridad de la nación,

de la salud,

del libre desarrollo de la personalidad,

contrabando y

cualquier actividad relacionada con falsos comprobantes fiscales, en los términos fijados por la ley.

Para la interpretación y aplicación de las normas previstas en este párrafo, los órganos del Estado deberán atenerse a su literalidad, quedando prohibida cualquier interpretación análoga o extensiva que pretenda inaplicar, suspender, modificar o hacer nugatorios sus términos o su vigencia, ya sea de manera total o parcial

.

.

.

Hay deducciones improcedentes basadas en CFDI reales pero con operaciones inexistentes, pero ¿falsos comprobantes fiscales?

TARIFAS APLICABLES A PAGOS PROVISIONALES, RETENCIONES Y CÁLCULO DEL ISR

Extracto del Anexo 8 de la Resolución Miscelánea Fiscal 2025

(Fuente: DOF 30 dic 2024)

.

Tarifa aplicable durante 2025 para el cálculo de los pagos provisionales mensuales

Límite inferior

Límite superior

Cuota fija

Por ciento para aplicarse sobre el excedente del límite inferior

$

$

$

%

0.01

746.04

0.00

1.92

746.05

6,332.05

14.32

6.40

6,332.06

11,128.01

371.83

10.88

11,128.02

12,935.82

893.63

16.00

12,935.83

15,487.71

1,182.88

17.92

15,487.72

31,236.49

1,640.18

21.36

31,236.50

49,233.00

5,004.12

23.52

49,233.01

93,993.90

9,236.89

30.00

93,993.91

125,325.20

22,665.17

32.00

125,325.21

375,975.61

32,691.18

34.00

375,975.62

En adelante

117,912.32

35.00

.

Tarifa para el cálculo del impuesto correspondiente al ejercicio de 2024

Límite inferior

Límite superior

Cuota fija

Por ciento para aplicarse sobre el excedente del límite inferior

$

$

$

%

0.01

8,952.49

0.00

1.92

8,952.50

75,984.55

171.88

6.40

75,984.56

133,536.07

4,461.94

10.88

133,536.08

155,229.80

10,723.55

16.00

155,229.81

185,852.57

14,194.54

17.92

185,852.58

374,837.88

19,682.13

21.36

374,837.89

590,795.99

60,049.40

23.52

590,796.00

1,127,926.84

110,842.74

30.00

1,127,926.85

1,503,902.46

271,981.99

32.00

1,503,902.47

4,511,707.37

392,294.17

34.00

4,511,707.38

En adelante

1,414,947.85

35.00

.

Tarifa para el cálculo del impuesto correspondiente al ejercicio de 2025

Límite inferior

Límite superior

Cuota fija

Por ciento para aplicarse sobre el excedente del límite inferior

$

$

$

%

0.01

8,952.49

0.00

1.92

8,952.50

75,984.55

171.88

6.40

75,984.56

133,536.07

4,461.94

10.88

133,536.08

155,229.80

10,723.55

16.00

155,229.81

185,852.57

14,194.54

17.92

185,852.58

374,837.88

19,682.13

21.36

374,837.89

590,795.99

60,049.40

23.52

590,796.00

1,127,926.84

110,842.74

30.00

1,127,926.85

1,503,902.46

271,981.99

32.00

1,503,902.47

4,511,707.37

392,294.17

34.00

4,511,707.38

En adelante

1,414,947.85

35.00

.

.

Para ver la publicación completa incluyendo tarifas para periodos diario, semanales, arrendamientos, AGAPES, etc., consultar directamente el Anexo 8 en: https://dof.gob.mx/nota_detalle.php?codigo=5746354&fecha=30/12/2024#gsc.tab=0

CONFRONTA, NUEVOS IMPUESTOS, EXTRACTO DE LA LEY DE INGRESOS.

.

.

LEY DE HACIENDA PARA EL ESTADO DE SAN LUIS POTOSI

(Fuente: Plan de San Luis: Periódico Oficial del Estado 26 dic 2024)

.

Del Decreto publicado, se presenta la confronta entre la Ley vigente hasta el 2024 y el texto que entrará en vigor a partir del próximo 1 de enero del 2025.

La publicación contiene varios errores como artículos que se anuncian, pero no se publican, otros que se publican sin anunciarse, etc. Se espera que se hagan las correcciones pertinentes, sea a través del Congreso del Estado a través del proceso legislativo (para realizar las adecuaciones para el caso de que se trate del texto original de la iniciativa correspondiente) o bien del Ejecutivo si es que se tratara de errores subsanables a través de una fe de erratas. En todo caso, las imprecisiones que señalan en la confronta siguiente, afectan el propio texto legal.

.

Descargue la Confronta y extracto de la Ley de Ingresos de SLP para 2025 en:

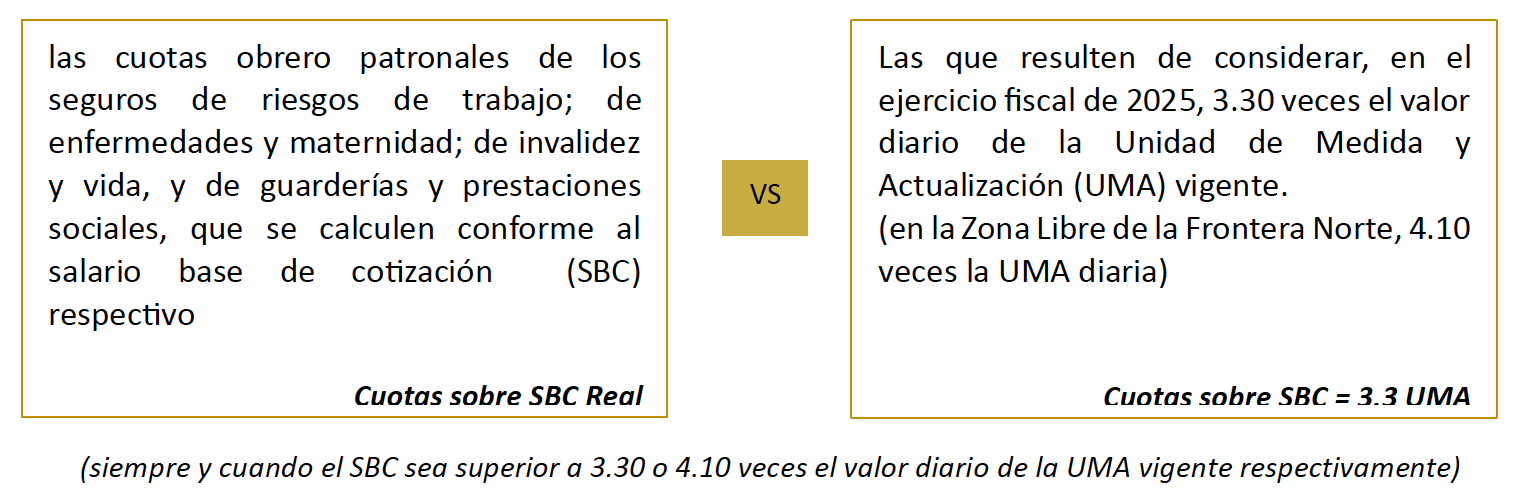

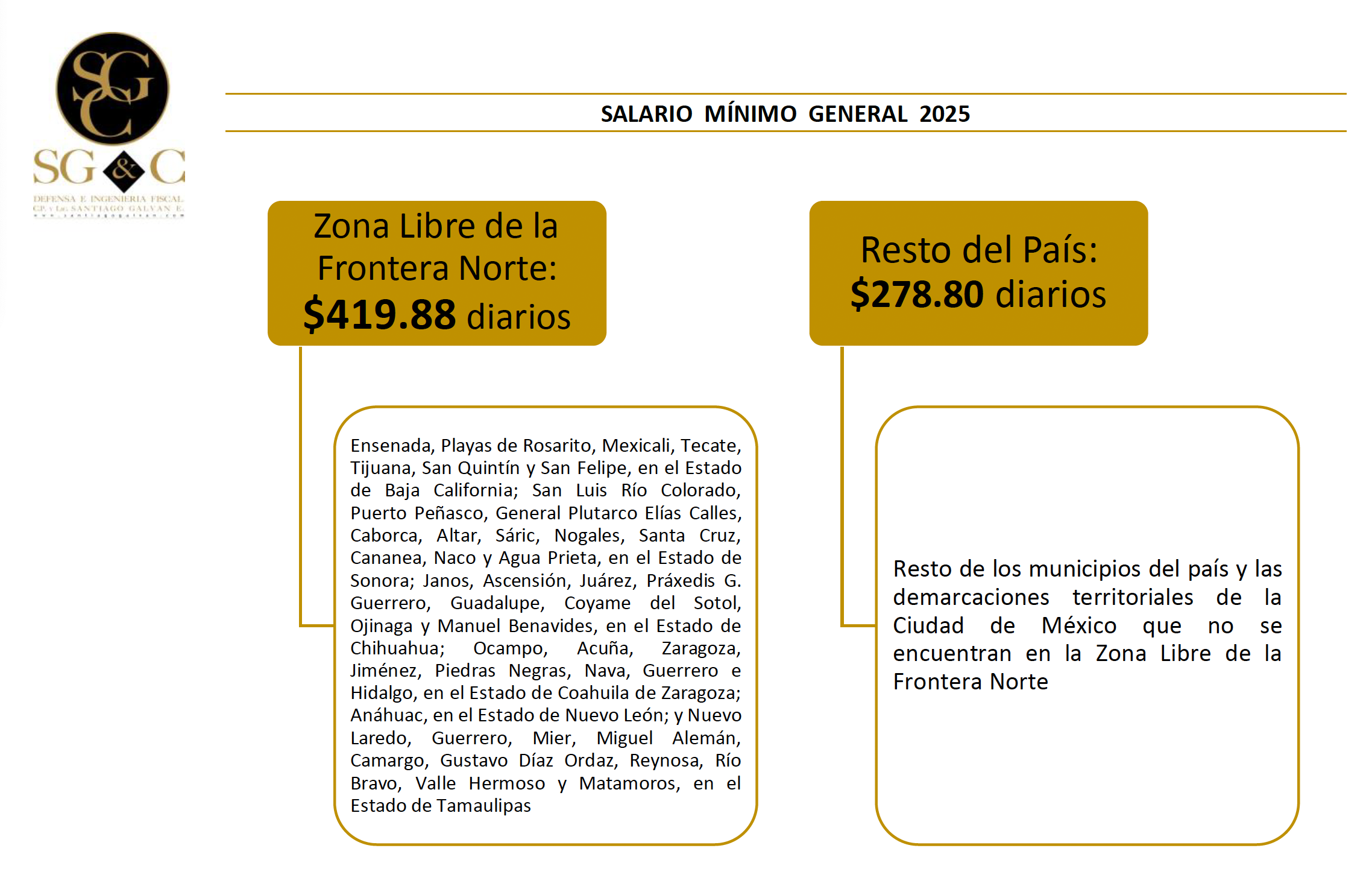

Aplicable a patrones y trabajadores EVENTUALES del campo.

.

DECRETO QUE MODIFICA EL DIVERSO POR EL QUE SE OTORGAN BENEFICIOS FISCALES A LOS PATRONES Y TRABAJADORES EVENTUALES DEL CAMPO, PUBLICADO EL 24 DE JULIO DE 2007

El día de hoy el IMSS publica en el DOF, el Acuerdo de su Consejo Técnico, con número ACDO.AS2.HCT.281124/436.P.DIR, mediante el cual aborda, en materia de integración al salario base de cotización (SBC), las exclusiones relativas al tope máximo del 10% de dicho salario, por concepto de pago de premios de asistencia y puntualidad (Ley IMSS, Art. 27, primer párrafo, fracción VII y segundo párrafo).

.

El Acuerdo que si bien resulta muy lógico, refiere elementos que el legislador omitió incluir en el texto legal, esto es, pareciera ampliar los requisitos del numeral 27 de la LSS para la exclusión de éstas prestaciones del SBC que, aunque se entregan por voluntad del patrón, es decir, sin que sea una obligación emanada de la legislación laboral, el dispositivo invocado únicamente prevé que para que no se integren a la base para el pago de cuotas obrero patronales, deberán estar debidamente registrados en la contabilidad del patrón, pues si excede del parámetro señalado o no se registra en la contabilidad, el monto del premio deberá integrar el salario.

.

La Ley del IMSS (LSS) no precisa ni la forma de pago (transferencia o efectivo), ni la obligación del patrón de llevar algún tipo de registro o control específico para acreditar ante la autoridad el Derecho del trabajador a percibir, por ser puntual y no faltar al centro de trabajo en determinado periodo, dichas prestaciones, es decir, el legislador aún no ha considerado pertinente pronunciarse sobre la naturaleza de la prestación, ni sobre algún control material para demostrar ante terceros la procedencia del pago de dicha prestación a través de evidencia de que determinado trabajador se colocó en el supuesto que le genera el Derecho a cobrar dichas partidas y la obligación del patrón de cubrirlas.

.

El acuerdo ACDO.AS2.HCT.281124/436.P.DIR parte, con mucha lógica eso sí, que la entrega de éstos premios depende del cumplimiento de una condición por parte de las personas trabajadoras[1], a saber, la de asistir a sus labores todos los días durante el periodo de pago, sin incidencia alguna, o bien por llegar puntual a su lugar de trabajo y para que el Seguro Social pueda constatar que las partidas entregadas con tal etiqueta responden al cumplimiento de los extremos del pacto entre patrón y trabajador que obliga al primero a entregarla y al segundo a cumplir con su asistencia y con puntualidad, es menester llevar algún tipo de control o registro que acredite el hecho generador del pago de la contraprestación, sin embargo, ello va más allá de la legislación.

.

Incluso, el acuerdo en comento cita una Jurisprudencia[2] de la SCJN de 1998 en la que el máximo Tribunal señala que los premios de puntualidad y asistencia no pueden considerarse violatorios del artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, por no responder al concepto real de salario, pues dichos premios no se otorgan por el trabajo ordinario desarrollado, aunque tengan su origen en la relación laboral, sin embargo, si un patrón paga por encima del 10% del SBC previsto en la LSS, además de revelar su capacidad contributiva, deberá proceder a integrar el excedente al SBC, situación que coincide con el texto legal.

.

No obstante lo anterior, concluye que es una práctica fiscal indebida no integrar el SBC cuando los premios de puntualidad o asistencia se coloquen en cualquiera de las siguientes tres vertientes:

Cuando no se cumplan condiciones específicas para poder otorgar ambas prestaciones

Cuando se paguen en efectivo

.

Respecto de la entrega al trabajador de ambos premios en efectivo, el Acuerdo señala que la entrega de dinero en efectivo implica un beneficio económico derivado del trabajo que no permite identificar el destino que se dará a los recursos recibidos, lo cual impide acreditar la veracidad y demostrabilidad del concepto, situación que preocupa, pues implica que el destino del recurso por premios de puntualidad y asistencia debería tener un destino específico -que no señala la LSS- solo para acreditar su veracidad y demostrabilidad, lo cual excede de los extremos del texto normativo.

.

Ahora bien, con lo anterior concluye que para excluir del SBC las prestaciones identificadas como premio de puntualidad y asistencia referidas en la fracción VII del Art 27 de la LSS, el patrón debe acreditar lo siguiente:

Que los montos pagados por los premios, no rebasan el 10% del SBC en ninguna de las dos prestaciones multirreferidas

Que lleva un control de asistencia y puntualidad para acreditar ante el IMSS la naturaleza de dichos conceptos (sic)

Que están debidamente registrados en la contabilidad

.

Finaliza el Acuerdo señalando que con el objeto de: fomentar la transparencia y el debido cumplimiento de las obligaciones patronales, en protección de los derechos de las personas trabajadoras y de sus familias, se considera que realizan una práctica fiscal indebida en materia de seguridad social:

Quienes excluyan del SBC los pagos por conceptos de premios de asistencia y puntualidad que exceden, cada uno, el monto máximo del 10% del SBC, en términos del artículo 27, primer párrafo, fracción VII, de la LSS.

Quienes excluyan del SBC los pagos por conceptos de premios de asistencia y puntualidad que no cumplen con las condiciones para otorgar estos premios:

otorgarlos de manera regular no condicionados a un comportamiento específico (como lo es la asistencia perfecta o puntualidad)

que no estén debidamente registrados en la contabilidad del patrón.

Quienes asesoren, aconsejen, presten servicios o participen en la realización o implementación de las prácticas anteriores.

Los contadores públicos autorizados que emitan una opinión de cumplimiento “limpia y sin salvedades” en el dictamen en materia de seguridad social de patrones que utilicen cualquiera de las conductas antes señaladas.

.

.

Conclusión:

Como se puede observar, el H. Consejo Técnico del IMSS va más allá de lo que dispone la LSS al establecer requisitos adicionales para la exclusión del pago de premios de puntualidad y asistencia inferiores al 10% del SBC, a saber, el que sea asistencia perfecta, que se lleve un control que permita demostrar que no se otorgan de manera regular, sino que únicamente cuando se cumple con las condiciones (comportamiento específico) para su entrega y que sean cubiertos en efectivo.

.

Aunque una práctica fiscal indebida no es vinculante entre el Estado y el gobernado, lo cierto es que durante el ejercicio de las facultades de comprobación que ejerza la autoridad competente, se aplicará el criterio no vinculante reconocido como práctica fiscal indebida, pues la misma busca desincentivar la realización de la conducta así identificada.

.

[1] La Ley del Seguro Social no define “personas trabajadores” sino únicamente el término “trabajador” (LSS 5A-V) , remitiéndonos a la legislación laboral, misma que define claramente “trabajador” en su art. 8 como la persona física que presta a otra, física o moral, un trabajo personal subordinado. La Ley Federal del Trabajo únicamente reconoce “persona trabajadora” para referirse a las del campo, del hogar o en la modalidad del teletrabajo.

[3] Sin especificar si la cantidad entregada en exceso es la que integra o si quien prevé premios superiores a dicho porcentaje pierde el derecho a excluir del SBC la totalidad de la prestación

.

.

.

.

TEXTO PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN.

.

ACUERDO número ACDO.AS2.HCT.281124/436.P.DIR, dictado por el H. Consejo Técnico del Instituto Mexicano del Seguro Social en sesión ordinaria celebrada el 28 de noviembre de 2024, por el que se aprueba el Criterio número 03/2024/NV/SBC-LSS-27-VII, mismo que se agrega al presente como Anexo Único, a efecto de orientar a los patrones o sujetos obligados respecto de las exclusiones como integrantes del salario base de cotización del excedente del 10% (diez por ciento) de los pagos realizados por los conceptos de premios de asistencia y puntualidad, en términos del artículo 27, primer párrafo, fracción VII y segundo párrafo, de la Ley del Seguro Social.

El H. Consejo Técnico, en la sesión ordinaria celebrada el día 28 de noviembre del presente año, dictó el Acuerdo ACDO.AS2.HCT.281124/436.P.DIR, en los siguientes términos:

“Este Consejo Técnico, con fundamento en lo dispuesto por los artículos 9, segundo párrafo, 27, primer párrafo y fracción VII, 251, fracciones IV y XXXVIII, 263, 264, fracciones III, XIV y XVII, y 271, de la Ley del Seguro Social; 5 y 57, de la Ley Federal de las Entidades Paraestatales; 33, fracción I, inciso h) y penúltimo párrafo, del Código Fiscal de la Federación, y 31, fracciones II y XX, del Reglamento Interior del Instituto Mexicano del Seguro Social; de conformidad con el planteamiento presentado por el Director General, por conducto de la persona titular de la Dirección de Incorporación y Recaudación, en términos del oficio número 192, de 19 de noviembre de 2024, así como del dictamen del Comité de Incorporación y Recaudación del propio Órgano de Gobierno, emitido en reunión ordinaria virtual celebrada el día 20 del mismo mes y año; Acuerda:

Primero.- Aprobar el Criterio número 03/2024/NV/SBC-LSS-27-VII, mismo que se agrega al presente como Anexo Único, a efecto de orientar a los patrones o sujetos obligados respecto de las exclusiones como integrantes del salario base de cotización del excedente del 10% (diez por ciento) de los pagos realizados por los conceptos de premios de asistencia y puntualidad, en términos del artículo 27, primer párrafo, fracción VII y segundo párrafo, de la Ley del Seguro Social.

Segundo.- Instruir a la persona titular de la Dirección de Incorporación y Recaudación para que, por conducto de la persona titular de la Unidad de Fiscalización y Cobranza, resuelva las dudas o formule las aclaraciones que las unidades administrativas del Instituto presenten o soliciten con motivo de la aplicación de este Acuerdo y de su Anexo Único.

Tercero.- Instruir a la persona titular de la Dirección Jurídica para que realice los trámites necesarios ante las instancias competentes, a efecto de que este Acuerdo y su Anexo Único se publiquen en el Diario Oficial de la Federación.

Cuarto.- El presente Acuerdo y su Anexo Único entrarán en vigor al día siguiente de su publicación en dicho medio oficial de difusión”.

ANEXO ÚNICO

CRITERIO NÚMERO 03/2024/NV/SBC-LSS-27-VII

SÓLO SE PODRÁN EXCEPTUAR LAS PRESTACIONES DE ASISTENCIA Y PUNTUALIDAD DEL SALARIO BASE DE COTIZACIÓN CUANDO CUMPLAN CON LO ESTABLECIDO EN LA LEY DEL SEGURO SOCIAL.

El cálculo correcto del Salario Base de Cotización (SBC) permite a las personas trabajadoras disfrutar de los distintos beneficios y prestaciones que la Ley del Seguro Social (LSS) contempla en los cinco seguros que conforman el Régimen Obligatorio del Seguro Social. En este sentido, el SBC debe estar correctamente integrado a fin de evitar la disminución en el monto del pago de las prestaciones a las que tenga derecho la persona trabajadora o sus beneficiarios.

Los premios de asistencia y puntualidad no están regulados en la Ley Federal del Trabajo, por lo que se otorgan de forma unilateral, cuya entrega, dada su naturaleza, depende del cumplimiento de una condición por parte de las personas trabajadoras, ya sea por asistir a sus labores todos los días durante el periodo de pago, sin incidencia alguna, o bien por llegar puntual a su lugar de trabajo, con el objeto de estimular la productividad laboral, mediante la puntualidad, constancia y perseverancia de la persona trabajadora.

Son, por tanto, prestaciones laborales que otorga el patrón a las personas trabajadoras como recompensa por cumplir con los días de trabajo y horarios establecidos en la relación laboral, las cuales no integrarán el SBC; siempre y cuando cada una de dichas prestaciones no excedan del 10% del propio SBC, y que estén debidamente registradas en la contabilidad del patrón (artículo 27, primer párrafo, fracción VII y segundo párrafo, de la LSS); por lo que, en caso de que estos conceptos excedan el parámetro establecido, o bien se otorguen sin cumplir con las condiciones específicas, deberán integrar el SBC.

No obstante lo anterior, el IMSS ha detectado que existen patrones que entregan efectivo o depositan cantidades de dinero en las cuentas de las personas trabajadoras, cuyos premios de asistencia y puntualidad rebasan, cada uno, el 10% del SBC, o se otorgan sin cumplir con las condiciones específicas, etiquetándolas en la contabilidad y en los recibos de nómina como asistencia y puntualidad, sin integrarlas al SBC.

Lo anterior se considera una práctica fiscal indebida en materia de seguridad social, ya que la entrega de dinero a las personas trabajadoras implica un beneficio económico derivado de la prestación de un servicio personal subordinado (trabajo) que no permite identificar el destino que se dará a los recursos, por lo que no es posible acreditar la veracidad y demostrabilidad del concepto y lo único que evidencia es la entrega de dinero que deriva de la relación laboral del patrón con la persona trabajadora, la cual es integrable al salario en términos del artículo 27, primer párrafo, fracción VII, de la LSS.

En conclusión, las prestaciones etiquetadas como asistencia y puntualidad, únicamente, podrán excluirse del SBC en términos de lo previsto en la fracción VII del primer párrafo del artículo 27 de la LSS y en la legislación vigente, si se acredita lo siguiente:

a. Que el monto por concepto de premios de asistencia y puntualidad no exceda cada uno del 10% del SBC en términos del artículo 27, primer párrafo, fracción VII, de la LSS;

b. Que mediante controles de asistencia y puntualidad se acredite ante el IMSS la naturaleza de estos conceptos, y

c. Que se encuentren debidamente registrados en la contabilidad del patrón.

En caso de no acreditarse los supuestos y el destino mencionados, las cantidades de dinero entregadas a las personas trabajadoras nominadas como asistencia y puntualidad, actualizarán la hipótesis señalada por el artículo 27, primer párrafo, fracción VII, de la LSS, por lo que deberán integrarse al SBC.

En este sentido, se han pronunciado los Tribunales Federales al emitir la Tesis Jurisprudencial: P./J. 86/98 (9a.), bajo el rubro: “INFONAVIT. LAS RESTRICCIONES A PREMIOS DE ASISTENCIA Y PUNTUALIDAD Y VALES DE DESPENSA PARA QUE SE EXCLUYAN DEL SALARIO BASE DE LAS APORTACIONES, NO SON VIOLATORIAS DEL ARTÍCULO 31, FRACCIÓN IV, CONSTITUCIONAL (ARTÍCULO 27, FRACCIONES VI Y VII, DE LA LEY DEL SEGURO SOCIAL, AL CUAL REMITE EL ARTÍCULO 29 DE LA LEY DEL INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES”.

Consecuentemente, con el objeto de fomentar la transparencia y el debido cumplimiento de las obligaciones patronales, en protección de los derechos de las personas trabajadoras y de sus familias, se considera que realizan una práctica fiscal indebida en materia de seguridad social:

• Quienes excluyan del salario base de cotización los pagos por conceptos de premios de asistencia y puntualidad que exceden, cada uno, el monto máximo del 10% del SBC, en términos del artículo 27, primer párrafo, fracción VII, de la LSS.

• Quienes excluyan del salario base de cotización los pagos por conceptos de premios de asistencia y puntualidad que no cumplen con las condiciones para otorgar estos premios; es decir, que los otorguen de manera regular y no condicionados a un comportamiento específico (como lo es la asistencia perfecta o puntualidad), o que no estén debidamente registrados en la contabilidad del patrón.

• Quienes asesoren, aconsejen, presten servicios o participen en la realización o implementación de las prácticas anteriores.

• Los contadores públicos autorizados que emitan una opinión de cumplimiento “limpia y sin salvedades” en el dictamen en materia de seguridad social de patrones que utilicen cualquiera de las conductas antes señaladas.

Ciudad de México, a 28 de noviembre de 2024.- La Titular de la Dirección de Incorporación y Recaudación del IMSS, Norma Gabriela López Castañeda.- Rúbrica.

Hoy aparece publicado en el DOF el Manual de Organización General de la Secretaría de Hacienda y Crédito Público. La estructura orgánica básica actual de la SHCP, se encuentra conformada por: la Secretaría, dos Subsecretarías, una Procuraduría Fiscal de la Federación, una Tesorería de la Federación, veintitrés Titulares de Unidad o equivalentes, cincuenta Direcciones Generales o equivalentes, y seis Órganos Desconcentrados.

.

Ejemplo, la UIF (Unidad de Inteligencia Financiera), depende directamente de la Secretaría como una Unidad, sin que esté subordinada a ninguna subsecretaría, Procuraduría o Tesorería, ni, tampoco, a un Organo Desconcentrado.

¿Es inhábil o hábil el 1 de octubre? Ante la recurrente pregunta sobre si el día de mañana es obligatoriamente inhábil o no, hemos venido señalando que, por congruencia con la norma Suprema si lo es, no obstante, algunos patrones han señalado que mientras no se modifique la LFT, prevalece su texto.

Recordando la modificación constitucional que se introdujo al Art. 83 para señalar que el presidente entrará a ejercer su encargo el 1o. de octubre y durará en él seis años, si bien el Art. 74 de la Ley Federal del Trabajo seguía sin contemplar dicha modificación y continuaba señalando en su lugar el 1 de diciembre de cada seis años como día de descanso obligatorio para los trabajadores, el día de hoy se publica la reforma a ésta fracción para quedar como sigue:

Art. 74 Ley Federal del Trabajo: DÍAS DE DESCANSO OBLIGATORIO: I. El 1o. de enero; II. El primer lunes de febrero en conmemoración del 5 de febrero; III. El tercer lunes de marzo en conmemoración del 21 de marzo; IV. El 1o. de mayo; V. El 16 de septiembre; VI. El tercer lunes de noviembre en conmemoración del 20 de noviembre; VII. El 1o. de octubre de cada seis años, cuando corresponda a la transmisión del Poder Ejecutivo Federal; VIII. El 25 de diciembre, y IX. El que determinen las leyes federales y locales electorales, en el caso de elecciones ordinarias, para efectuar la jornada electoral