MISCELÁNEA FISCAL 2023

.

Como cada año, ponemos a su disposición el documento que contiene la RESOLUCIÓN MISCELANEA FISCAL 2023 (publicada hoy 27 de dic 2022), ordenada debidamente por materia, para facilitar su consulta.

Dicha Resolución entrará en vigor el 1 de enero de 2023 y estará vigente hasta el 31 de diciembre de 2023. Asi mismo, se dieron a conocer los Anexos 1, 1-A, 5, 8, 11, 12, 13, 14, 16, 16-A, 17, 19, 22, 23, 25, 25-Bis, 26, 27, 28, 29, 30, 31 y 32 de la RMF para 2023 (que se incluyen en un post distinto al presente) y se anuncia que los anexos 2, 3, 6, 7, 9, 15, 20 y 24 de la Miscelánea Fiscal 2022, serán aplicables para la correspondiente al 2023 que aquí se ofrece.

.

Una probadita de lo que se viene:

- Para los efectos de los artículos 29 y 29-A del CFF, los contribuyentes podrán optar por emitir sus CFDI (incluyendo complementos) en la versión 3.3 y para el CFDI que ampara retenciones e información de pagos podrán optar por emitirlos en su versión 1.0, hasta el 31 de marzo de 2023.

- se entiende que cumplen con las disposiciones fiscales, aquellos contribuyentes que expidan el CFDI con complemento Carta Porte hasta el 31 de julio de 2023 y este no cuente con la totalidad de los requisitos contenidos en el “Instructivo de llenado del CFDI al que se le incorpora el complemento Carta Porte”

- En el ejercicio de sus facultades de comprobación, la autoridad fiscal podrá presumir que los actos jurídicos carecen de una razón de negocios con base en los hechos y circunstancias del contribuyente conocidos al amparo de dichas facultades, así como de la valoración de los elementos, la información y documentación obtenidos durante las mismas, pero no podrá desconocer sus efectos fiscales sin antes someter a la opinión de un órgano colegiado antes de la emisión de la última acta parcial o el oficio de observaciones o la resolución provisional. En la RMF 2023, específicamente en la regla 2.1.52, se crea el órgano colegiado con:

- Un Coordinador, que será la persona titular de la ACNII, quien presidirá las sesiones;

- Un Secretario Técnico y un Prosecretario, designados por el Coordinador.

- Los titulares de las siguientes Unidades Administrativas de la Secretaría, los cuales participarán con voz y voto: a) Unidad de Legislación Tributaria, b) Unidad de Política de Ingresos Tributarios, y c) Subprocuraduría Fiscal Federal de Legislación y Consulta;

- Los titulares de las siguientes Unidades Administrativas del SAT, los cuales participarán con voz y voto: a)AGAFF, b) AGGC, c) AGH, d) AGACE, e) AGJ.

- Los contribuyentes personas físicas que cuenten ante el RFC con situación fiscal: sin obligaciones fiscales, sin actividad económica y suspendidos tendrán la opción de no habilitar el buzón tributario.

- Las personas morales que cuenten ante el RFC con situación fiscal de suspendidos tendrán la opción de habilitar el buzón tributario.

- Las personas físicas y morales que se encuentren ante el RFC con situación fiscal de cancelados quedan relevados de habilitar el buzón tributario.

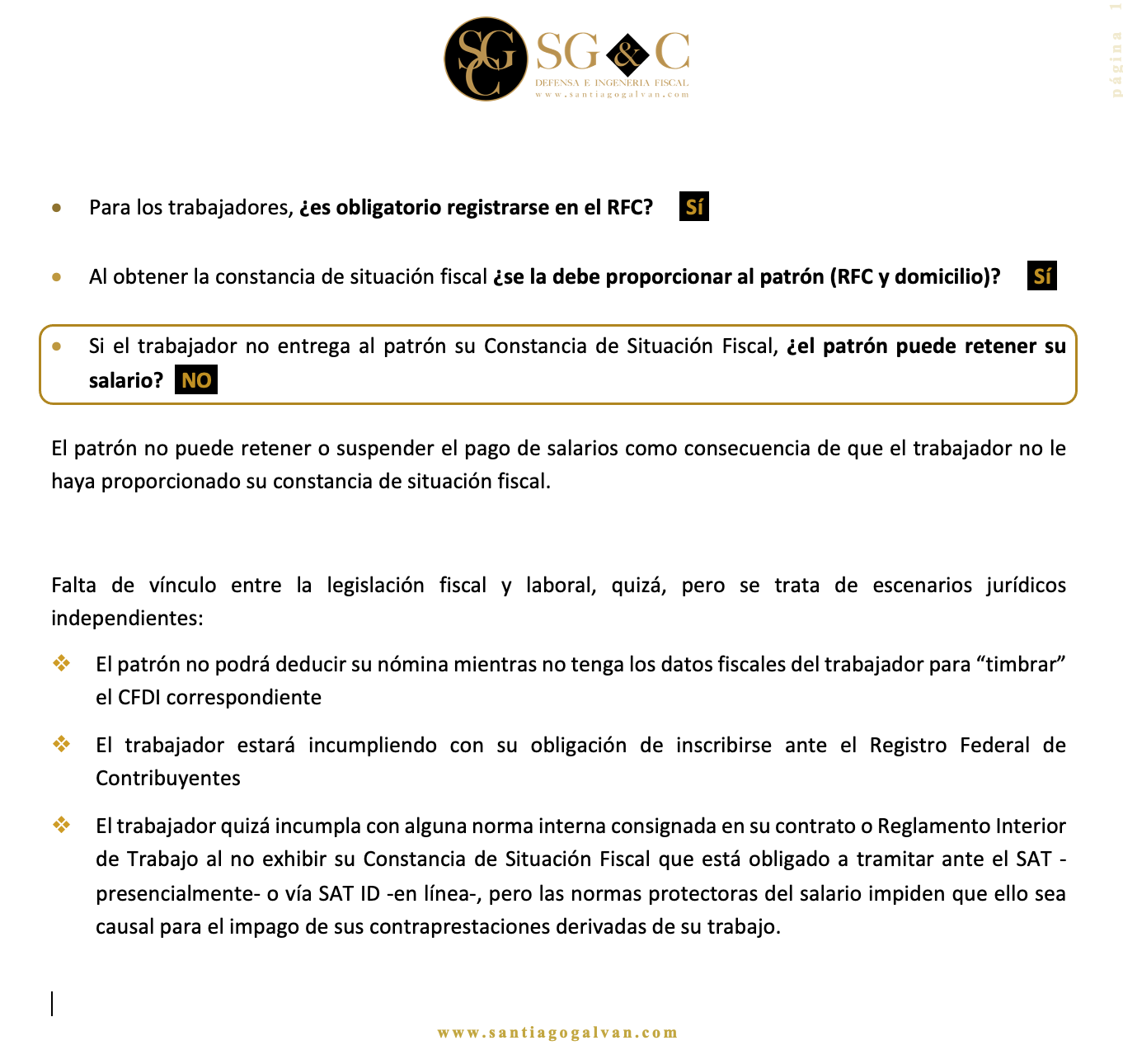

- Por única ocasión, quienes hagan pagos por salarios o conceptos asimilados y deban expedir el CFDI, podrán solicitar a la autoridad fiscal a través del Portal del SAT, la información relacionada con la inscripción en el RFC de las personas a quienes les realizan los referidos pagos, siempre que durante los últimos doce meses, el solicitante les haya efectuado pagos por esos mismos conceptos en términos de la citada Ley. (plop)

- Ojo RESICOS, ¡ya hay nuevas reglas!

- Se actualizan cantidades del CFF –a su disposición en la página principal

- Se actualizan las tablas para cálculo de ISR en personas físicas (salarios, arrendamiento, honorarios, etc.) –a su disposición en la página principal–

.

Consulte el documento en:

.

A sus órdenes en:

.

Facebook: SG&C Defensa e Ingeniería Fiscal

Website: www.santiagogalvan.com

Twitter: @ogait33

E-mail: info@santiagogalvan.com

Linkedin: Santiago (Oga Itnas) Galvan