OUTSOURCING: Reglas para registro de servicios u obras especializados y formatos para avisos Antilavado

Registro prestadores de servicios u obras especializadas (Ley Federal del Trabajo).

Con motivo de la reforma laboral del pasado 23 de abril de 2021, en la que el Art. 15 de la Ley Federal del Trabajo establece que las personas físicas o morales que proporcionen servicios especializados o ejecuten obras especializadas, deben contar con un registro ante la Secretaría del Trabajo y Previsión Social, el día de hoy se publican las Disposiciones de Carácter General que permitirán a las empresas que se ubiquen en éste supuesto, integrarse al Padrón Público de Contratistas de Servicios Especializados u Obras Especializadas ante la STPS.

.

El contenido de las citadas disposiciones lo encuentra en el siguiente link:

.

.

Outsourcing y Ley Antilavado (Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita – LFPIORPI-)

Asi mismo, la la Unidad de Inteligencia Financiera, publica el Anexo 11 de la Resolución por la que se expiden los formatos oficiales de los avisos e informes que deben presentar quienes realicen Actividades Vulnerables conteniendo el formato oficial por medio del cual los prestadores de servicios que realicen la Actividad Vulnerable prevista en el artículo 17, fracción XI de la Ley Antilavado, deben presentar los Avisos correspondientes ya considerando la posibilidad de desglosar la información recibida por prestadores de servicios de subcontratación laboral, también conocidos como Outsourcing o servicios especializados.

El contenido de los formatos antes referidos, lo encuentra en el siguiente link:

.

.

A sus órdenes también, en:

Facebook: SG&C Defensa e Ingeniería Fiscal

Website: www.santiagogalvan.com

Twitter: @ogait33

E-mail: info@santiagogalvan.com

Linkedin: Santiago (Oga Itnas) Galvan

¡CUIDADO! ¡NO CONFUNDIR OUTSOURCING CON OUTSOURCING!

Hemos advertido algunas generalizaciones y recomendaciones que pudieran llegar a afectar a las empresas, a los trabajadores y a las propias relaciones de trabajo, derivadas de la Reforma Laboral del pasado 23 de abril del 2021 en materia de outsourcing o subcontratación . Sugerimos revisar cada situación de manera individual y proponemos 12 puntos a considerar.

l . El outsourcing o subcontratación. es una forma de resolver problemas en relación a las actividades no principales de toda empresa (secundarias, paralelas, complementarias, etc.); la propia OIT (Organización Internacional del Trabajo) también ha definido el término, al señalar que se trata de una operación mediante la cual una empresa confía a otra el suministro de bienes o servicios y esta se compromete a llevar a cabo el trabajo por su cuenta y riesgo con sus propios recursos financieros, materiales y humanos.

2. La Reforma Laboral 2021. es laboral exclusivamente; No es una reforma mercantil ni regula la prestación de servicios o suministros o cualquier otra actividad con génesis mercantil o civil.

3. El trabajo no es un artículo de comercio .

4. La reforma laboral prohíbe que una persona (física o moral), por cualquier figura jurídica, ponga a disposición de otra, su propio personal.

S. Si hay subordinación, hay relación laboral: dicha mano de obra no puede ser contratada a un tercero.

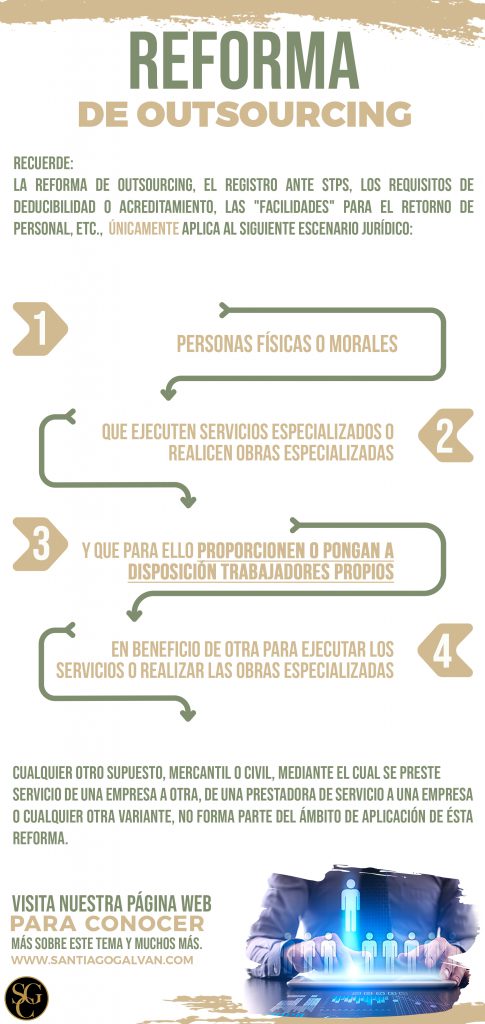

6. únicamente se puede contratar a un tercero el servicio especializado o la obra especializada, esto es, a un subcontratista especializado con registro en la STPS en cuyo contrato se será le expresamente tanto el servido u obra a realizar, como el número de trabajadores (aproximado) que habrán de utilizarse para tal efecto. Se asume terreno poco claro que la contratante será quien supervise los trabajos y a los trabajadores, pues de lo contrario, cualquier contratación de cualquier tipo -mercantil o civil- se querría pasar por un tramite estrictamente laboral.

7. La reforma laboral prevé la prohibición de la subcontratación no especializada, mientras que ISR deducción, IVA -acreditamiento–y CFF -sanciones y delitos-. se refieren a la subcontratación de personal para desempeñar actividades relacionadas tanto con el objeto social como con la actividad económica preponderante del contratante . Son materias distintas .

8. Si eliminamos del objeto social aquellas actividades que se pien.san subcontratar, en ningún caso serán deducibles los gastos e inversiones relacionadas a la parte del objeto social eliminado.

9. No es obligatorio, ni para el patrón ni para el trabajador, aceptar la sustitución patronal o migración planteada por la reforma laboral; además, es materia de análisis si la conclusión de dicha relación laboral da lugar a una indemnización laboral, pues ¿se origina por causas de fuerza mayor?. Solo para IMSS y la prima de riesgo, se prevé el reconocimiento de derechos laborales y antigüedad .

10. La facilidad de no tener que transmitir los bienes en tratándose de subcontratación, solo aplica a aquellas entidades que trabajaban al amparo de ta subcontratación permitida hasta et 23 de abril del 2021.

11. La PTU que se generó en el 2020 asÍ como aquella generada hasta el 23 de abril del 2021, no puede ser topada .

12. No confundir términos : contratar, subcontratar, beneficiaria, usuaria, servicios, mano de obra, etc. cada término tiene su propio alcance, definición y normatividad .

Estas y muchas más cuestiones más son materia de análisis particular, pues como hemos sostenido, no hay “recetas de cocina”, cada empresa, cada contribuyente, cada operación, cada acto jurídico es distinto de los demás. Generalizar puede llegar a ser de gran riesgo.

| www.santiagogalvan.com |

Atención Asesores Fiscales: Esquemas Reportables Declarables

.

CRITERIOS NO VINCULATIVOS

ESQUEMAS REPORTABLES: NO APARENTAR PARA NO DECLARAR

Publicación del día de la madre en el DOF como parte de la modificación al Anexo 3 de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021 que indica que es una práctica fiscal indebida el que los asesores fiscales den el tratamiento de “esquema personalizado” a un esquema generalizado (menos de 100 mdp), evitando con ello presentar la declaración informativa correspondiente.

.

A decir de éste nuevo criterio se establecen los siguientes parámetros:

- un esquema reportable generalizado cuenta con las siguientes características:

- a. tiene por objeto comercializarse de manera masiva a cualquier contribuyente o a un grupo de ellos;

- b. requiere mínima o nula adaptación para adecuarse a las circunstancias específicas del contribuyente;

- c. la forma de obtener el beneficio fiscal es la misma.

- Un esquema reportable generalizado es aquél que es sustancialmente idéntico o similar a otro, por lo que fácilmente puede ser replicado por cualquier contribuyente o por un grupo de ellos y que, en su caso, requiere modificaciones mínimas para adaptarse a la situación particular de dichos contribuyentes

- Mecanismo es cualquier plan, proyecto, propuesta, asesoría, instrucción, recomendación o nombre que se le otorgue, ya sea externado de forma expresa o tácita, cuya finalidad sea impedir que sea considerado como un esquema reportable generalizado o personalizado

.

.

2/CFF/NV Revelación de esquemas reportables generalizados. Hacer aparentar que tienen el carácter de esquemas reportables personalizados, es contrario a lo establecido por las disposiciones legales aplicables. El artículo 197 del CFF establece que, por regla general, los asesores fiscales se encuentran obligados a revelar los esquemas reportables generalizados y personalizados. Al respecto, el artículo 199, primer y segundo párrafos del CFF disponen que se considera esquema reportable cualquier plan, proyecto, propuesta, asesoría, instrucción o recomendación externada de forma expresa o tácita con el objeto de materializar una serie de actos jurídicos, que genere o pueda generar, directa o indirectamente, la obtención de un beneficio fiscal en México y que, además, tenga alguna de las características señaladas en las catorce fracciones de dicho artículo.

El artículo 199, tercer párrafo del CFF establece que un esquema reportable generalizado es aquél que busca comercializarse de manera masiva a todo tipo de contribuyentes o a un grupo específico de ellos, y aunque requieran mínima o nula adaptación para adecuarse a las circunstancias específicas del contribuyente, la forma de obtener el beneficio fiscal sea la misma, así como que un esquema reportable personalizado es aquél que se diseña, comercializa, organiza, implementa o administra para adaptarse a las circunstancias particulares de un contribuyente específico.

De lo anterior, se advierte que un esquema reportable generalizado cuenta con las siguientes características: tiene por objeto comercializarse de manera masiva a cualquier contribuyente o a un grupo de ellos; requiere mínima o nula adaptación para adecuarse a las circunstancias específicas del contribuyente; y la forma de obtener el beneficio fiscal es la misma. En consecuencia, un esquema reportable generalizado es aquél que es sustancialmente idéntico o similar a otro, por lo que fácilmente puede ser replicado por cualquier contribuyente o por un grupo de ellos y que, en su caso, requiere modificaciones mínimas para adaptarse a la situación particular de dichos contribuyentes.

Por otra parte, el artículo 199, cuarto párrafo del CFF señala que la Secretaría de Hacienda y Crédito Público, mediante un acuerdo secretarial emitirá los parámetros sobre montos mínimos respecto a los cuales no se aplicará lo dispuesto en el Capítulo Único del Título Sexto “De la Revelación de Esquemas Reportables” del CFF.

En ese sentido, el “Acuerdo por el que se determinan los montos mínimos respecto de los cuales no se aplicará lo dispuesto en el Capítulo Único del Título Sexto del Código Fiscal de la Federación, denominado “De la Revelación de Esquemas Reportables”, publicado el 02 de febrero de 2021 en el DOF, establece que no serán aplicables las disposiciones previstas en el Capítulo Único del Título Sexto del CFF, denominado “De la Revelación de Esquemas Reportables”, siempre que se trate de esquemas reportables personalizados y el monto agregado del beneficio fiscal obtenido o que se espere obtener en México, no exceda de cien millones de pesos.

Al efecto, se ha detectado que deliberadamente algunos asesores fiscales hacen aparentar que esquemas reportables que cuentan con las características de esquemas reportables generalizados, tienen el carácter de esquemas reportables personalizados, cuyo monto agregado del beneficio fiscal obtenido o que se espere obtener en México es inferior de cien millones de pesos, con el propósito de actualizar la excepción establecida en el Acuerdo antes referido, en relación con el artículo 199, cuarto párrafo del CFF y, en consecuencia, evitar presentar la declaración informativa para revelar el esquema reportable generalizado.

Al respecto, el artículo 199, último párrafo del CFF establece que será reportable cualquier mecanismo que evite la aplicación de dicho artículo. En ese sentido, se considera mecanismo cualquier plan, proyecto, propuesta, asesoría, instrucción, recomendación o nombre que se le otorgue, ya sea externado de forma expresa o tácita, cuya finalidad sea impedir que se actualice lo establecido en el artículo 199 del CFF.

Atento a ello, no presentar la declaración informativa para revelar un esquema reportable generalizado, en virtud de hacer aparentar deliberadamente que éste tiene el carácter de un esquema reportable personalizado, cuyo monto agregado del beneficio fiscal obtenido o que se espere obtener en México es inferior de cien millones de pesos, con el propósito de evitar presentar la declaración informativa para revelar el esquema reportable generalizado, constituye un mecanismo para evitar la aplicación del artículo 199 del CFF.

Por lo anterior, se considera que realizan una práctica fiscal indebida:

I. Los asesores fiscales que no presenten la declaración informativa para revelar un esquema reportable generalizado, en virtud de que deliberadamente hacen aparentar que un esquema reportable generalizado tiene el carácter de un esquema reportable personalizado, cuyo monto agregado del beneficio fiscal obtenido o que se espere obtener en México sea inferior a cien millones de pesos, a pesar de que el esquema reportable reúne las características de un esquema reportable generalizado.

II. Los asesores fiscales que no presenten la declaración informativa para revelar un mecanismo para evitar la aplicación del artículo 199 del CFF, en virtud de que hacen aparentar que un esquema reportable generalizado, tiene el carácter de un esquema reportable personalizado, cuyo monto agregado del beneficio fiscal obtenido o que se espere obtener en México sea inferior a cien millones de pesos, a pesar de que el esquema reportable reúne las características de un esquema reportable generalizado.

III. Quien asesore, aconseje, preste servicios o participe en la realización o la implementación de las prácticas anteriores.

.

.

A sus órdenes también, en:

Facebook: SG&C Defensa e Ingeniería Fiscal

Website: www.santiagogalvan.com

Twitter: @ogait33

E-mail: info@santiagogalvan.com

Linkedin: Santiago (Oga Itnas) Galvan

¡Por fin! Se publica la 1ª Resolución de Modificaciones a la Miscelánea Fiscal 2021

.

En el siguiente link damos a conocer el texto integrado de las Reglas que fueron modificadas, derogadas o adicionadas, de tal forma que ésta Resolución de Modificaciones, pueda ser contextualizada adecuadamente.

.

Texto de las Reglas :

.

| REGLAS REFORMADAS | REGLAS ADICIONADAS | REGLAS DEROGADAS |

| 2.1.3.; 2.1.11.; 2.1.54.; 2.2.4., quinto párrafo; 2.2.8., segundo párrafo; 2.2.11.; 2.2.12.; 2.2.13.; 2.2.14.; 2.2.15.; 2.4.14., fracción IX; 2.7.1.21., párrafos primero y quinto; 2.7.2.3., primer párrafo; 2.7.2.4., párrafos primero, segundo, tercero y cuarto, fracción I, inciso d); 2.7.2.5., segundo párrafo; 2.7.2.6., párrafo primero; 2.7.2.8., fracciones VIII, IX, XV y XXI; 2.7.2.9., segundo párrafo; 2.7.2.12., primer párrafo, apartado A, fracción VII, primer párrafo; 2.7.2.13., quinto párrafo; 2.7.3.1., segundo párrafo; 2.7.3.2., segundo párrafo; 2.7.3.3., segundo párrafo; 2.7.3.4., primer párrafo; 2.7.3.5., segundo párrafo; 2.7.3.7., primer párrafo; 2.7.3.8., segundo párrafo; 2.7.3.9., segundo párrafo; 2.7.4.1., quinto párrafo; 2.7.4.7., primer párrafo; 2.7.4.8., párrafos primero, segundo y tercero; 2.7.6.1., párrafos primero, fracción II, segundo párrafo y tercero; 2.8.2.4., primer párrafo; 2.8.2.5., párrafos primero, segundo, tercero y cuarto, fracción I, inciso d); 2.8.3.1., primer párrafo; 2.8.4.1., segundo párrafo; 2.8.6.1., párrafos tercero y cuarto; 3.9.19., sexto párrafo; 3.10.2.; 3.10.3.; 3.10.4.; 3.10.5.; 3.10.7.; 3.10.8.; 3.10.9.; 3.10.10.; 3.10.11.; 3.10.12.; 3.10.13.; 3.10.14.; 3.10.15.; 3.10.16.; 3.10.17.; 3.10.18.; 3.10.19.; 3.10.20.; 3.10.21.; 3.10.22.; 3.10.23.; 3.10.24.; 3.10.28; 3.16.11.; 3.17.3., párrafos primero, tercero, fracción II, cuarto párrafo, cuarto y sexto; 3.18.20., primer párrafo, fracción I; 4.4.4., segundo párrafo; 5.2.8., tercer párrafo; 7.19.; 9.11., fracción I, inciso a), numeral 2; 9.18.; la denominación del Capítulo 11.7., para quedar como ”Del Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican, publicado en el DOF el 27 de diciembre de 2016 y sus posteriores modificaciones y del Decreto por el que se establecen estímulos fiscales a la enajenación de los combustibles que se mencionan en la frontera sur de los Estados Unidos Mexicanos publicado en el DOF el 28 de diciembre de 2020”; así como las reglas 11.7.1. y 11.7.2.; 12.1.9.; 12.3.11., primer párrafo; 12.3.19., primer y segundo párrafos; 12.3.20., segundo párrafo y 12.3.24.; | Glosario:numerales 17-a a 17-d Reglas 2.1.1., primer párrafo, fracción II, inciso j); 2.1.9., cuarto párrafo; 2.1.52., tercer párrafo, pasando el actual tercero a ser cuarto; 2.2.16.; 2.2.17.; 2.2.18.; 2.4.10., segundo párrafo; 2.8.4.3., segundo párrafo; 2.12.5., tercer párrafo, fracción II, pasando las actuales fracciones II a IV a ser III a V; 3.10.29.; 3.12.4.; 3.17.3., tercer párrafo, fracciones IV y V; 4.1.11., segundo párrafo y el Capítulo 11.9., denominado “Del Decreto de estímulos fiscales región fronteriza norte, publicado en el DOF el 31 de diciembre de 2018 y modificado mediante publicación en el mismo órgano de difusión el 30 de diciembre de 2020, y del Decreto de estímulos fiscales región fronteriza sur, publicado en el DOF el 30 de diciembre de 2020”, que comprende las reglas 11.9.1. a la 11.9.21.; 12.3.19., tercer y cuarto párrafos; 12.3.20., tercer párrafo; 12.3.25.; 12.3.26.; 13.2.; 13.3. y 13.4., | 2.7.2.6., párrafos segundo, tercero y cuarto, pasando los actuales quinto y sexto párrafos a ser segundo y tercer párrafos, respectivamente; 3.5.25., segundo párrafo; 9.13. y 12.3.16.; |

.

.

.

A sus órdenes también, en:

Facebook: SG&C Defensa e Ingeniería Fiscal

Website: www.santiagogalvan.com

Twitter: @ogait33

E-mail: info@santiagogalvan.com

Linkedin: Santiago (Oga Itnas) Galvan