MAS MODIFICACIONES AL REPSE: RENOVACIÓN TRIANUAL

ACUERDO DE DISPOSICIONES GENERALES Y JURISPRUDENCIA DE LA SEGUNDA SALA DE LA SCJN

.

.

El día 21 de febrero de 2024, aparece publicado en el Diario Oficial de la Federación el Acuerdo que modifica el diverso por el que se dan a conocer las Disposiciones de carácter general para el registro de personas físicas o morales que presten servicios especializados o ejecuten obras especializadas a que se refiere el artículo 15 de la Ley Federal del Trabajo, mediante el cual se realizan diversas adecuaciones principalmente vinculadas a la renovación del REPSE, del cual destaca lo siguiente:

.

El acuerdo que se modifica, medularmente lo hace para contemplar lo siguiente:

- La renovación trianual del registro, misma que se realiza tres meses antes de que el registro llegue a su vencimiento, se deberá realizar exclusivamente en las fechas contempladas en el calendario que se da a conocer. (ej. Para registros otorgados en junio del 2021, se tiene el periodo de renovación exclusivamente entre marzo y mayo del 2024)

- Establecer a partir de cuando debe computarse el plazo para renovar el registro del 2024 en adelante

- Se reconoce que las personas físicas al no tener objeto social, deben acreditar su actividad a través de su constancia de situación fiscal

- Se elimina la definición de servicios especializados, que antes de ser eliminada mediante ésta publicación señalaba que eran aquellos que reúnen elementos o factores distintivos de la actividad que desempeña la contratista, que se encuentran sustentados, entre otros, en la capacitación, certificaciones, permisos o licencias que regulan la actividad, equipamiento, tecnología, activos, maquinaria, nivel de riesgo, rango salarial promedio y experiencia, los cuales aportan valor agregado a la beneficiaria

- Así mismo, se establece que durante el proceso de registro o renovación se deberá información y documentación respecto a: capacitación, certificaciones, permisos o licencias que regulan la actividad, equipamiento, tecnología, activos, capital social, maquinaria, nivel de riesgo, rango salarial promedio, experiencia, entre otros, en los términos que lo señale la plataforma y bajo protesta de decir verdad.

.

.

Jurisprudencia REPSE

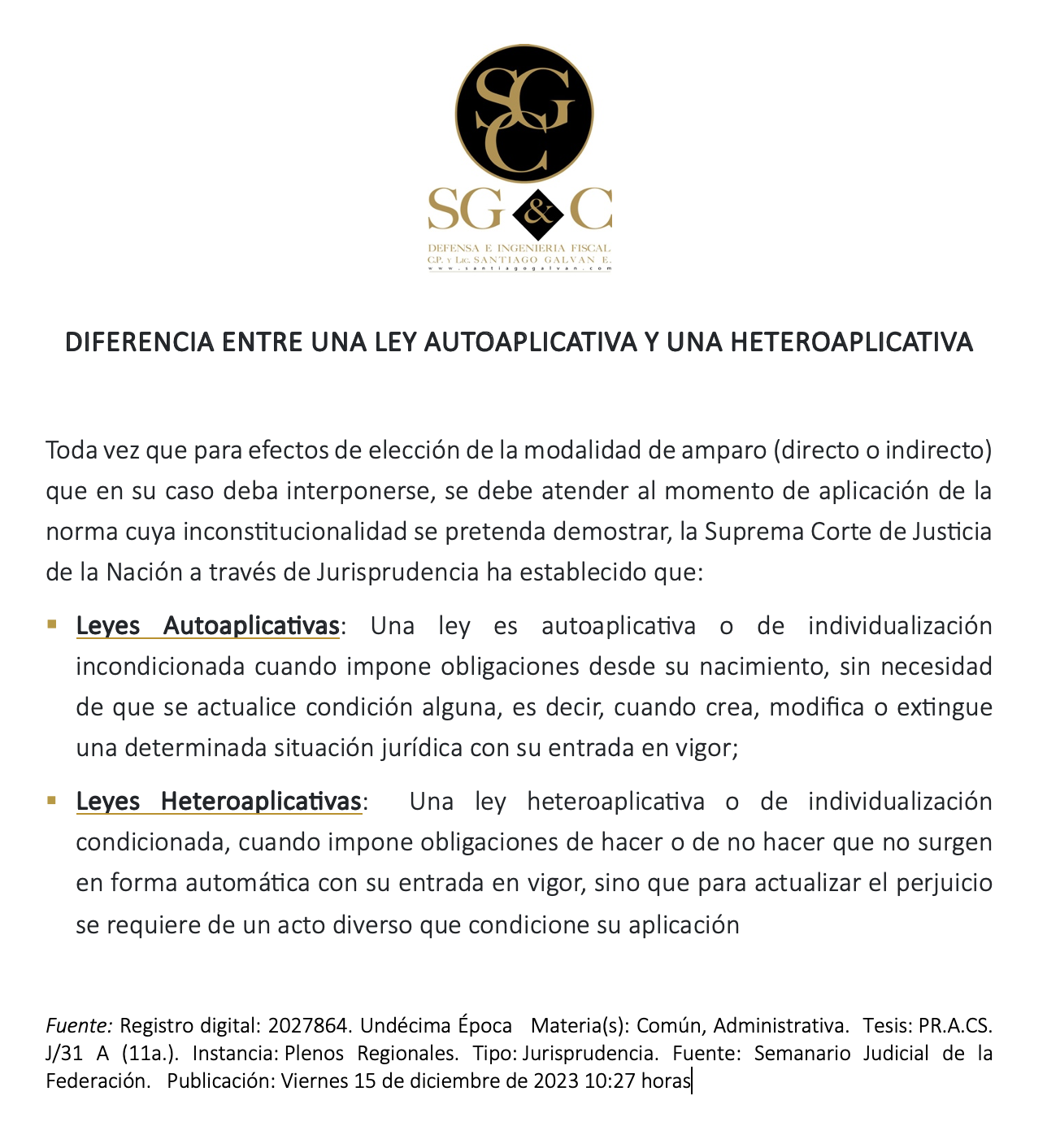

Habrá que recordar que el pasado mes de enero, se publicaron sendas jurisprudencias que señalan que todo lo relativo al REPSE, incluyendo el acuerdo que aquí se revisa, goza de legalidad y cumple cabalmente con todos los principios Constitucionales que quienes tramitaron, en su momento, amparos, señalaron como violentados.

Es importante resaltar que en alguna de dichas jurisprudencias, al referirse a los requisitos que deben cumplir quienes pretenden prestar servicios de subcontratación. (sic) pareciera que se reconoce que el outsourcing no ha muerto.

En efecto, la segunda sala de la Suprema Corte de Justicia de la Nación, ha publicado en el Semanario Judicial de la Federación 16 jurisprudencias relativas a la reforma de abril del 2021, que hemos dado en llamar “de outsourcing” en la que la subcontratación laboral quedó prohibida para dar paso a la subcontratación de servicios y de obra especializados con registro en la STPS -conocido como el REPSE-, entre otros requisitos de forma, que, en el fondo, regula aquellas operaciones en las que una persona pone a disposición de otra, sus trabajadores para la realización de un servicio u obra especializado.

Dichas tesis jurisprudenciales versan sobre:

- No se vulnera el principio de seguridad jurídica, porque existe información suficiente para conocer que las razones de la prohibición de la subcontratación laboral, derivan de que antes de la reforma existían prácticas indebidas de algunos patrones, con consecuencias en materia laboral, de seguridad social, fiscal y penal, implicando a su vez, la proliferación y crecimiento de grupos de empresarios que han incrementado esquemas de subcontratación simulada

- No se vulnera la seguridad jurídica de quien quiera inscribirse en el REPSE pues en el “Acuerdo por el que se dan a conocer las disposiciones de carácter general para el registro de personas físicas o morales que presten servicios especializados o ejecuten obras especializadas” se establece la información necesaria para darse de alta en el Padrón Público de Contratistas de Servicios Especializados u Obras Especializadas

- No se vulneró el derecho de audiencia con la reforma, ya que al atender una problemática generalizada, no resulta dable otorgar la oportunidad de revisar casos específicos que acrediten que en algún caso de subcontratación de personal, se respetan o no los derechos de las personas trabajadoras.

- No se violan los derechos a la privacidad y protección de datos personales con la existencia de geolocalización como dato necesario a proporcionar en el trámite del REPSE, porque el propósito de esa exigencia es que la autoridad pueda obtener las coordenadas geográficas de ubicación concreta del domicilio proporcionado por los empleadores, ya sean físicos o morales

- No se violentan los principios de legalidad y seguridad jurídica al imponer como requisito para obtener el REPSE el estar al corriente en el cumplimiento de las obligaciones fiscales y de seguridad social, pues ello constituye una medida idónea para evitar que las personas que subcontraten servicios y la ejecución de obras especializadas eludan dichas obligaciones, pues dicha verificación no la hace la STPS, sino que resulta de la vinculación de los diversos sistemas electrónicos a cargo de las dependencias que sí cuentan con facultades para su verificación por materia.

- No se contraviene el principio de irretroactividad de la Ley al eliminar la posibilidad de que un empleador tuviera diversos registros patronales de acuerdo a las actividades que desarrolla, pues al eliminar la subcontratación de personal, ya no se justifica, con independencia de que dicha posibilidad no generaba un derecho al patrón. Tampoco se vulnera el principio de seguridad jurídica, ya que tener varios registros patronales por diversas actividades, es incompatible con el modelo de subcontratación laboral especializada.

- Darse de alta en el Padrón Público de Servicios Especializados u Obras Especializadas (REPPSE) no constituye un trabajo obligatorio o forzoso, pues no supone la ejecución de una actividad en beneficio de otra persona sin derecho a remuneración, sino que se trata de un requisito administrativo que deben cumplir quienes pretenden prestar servicios de subcontratación. (sic)

La finalidad del registro radica en contar con un padrón fiable a fin de tener un acervo vigente, estadístico y de control, que permita identificar y regular a las personas físicas o morales que presten servicios de subcontratación, además de contar con mayores elementos de comprobación en las actividades de inspección y de revisión a quienes presten servicios de subcontratación. - No se transgrede el derecho a la privacidad y a la protección de datos personales, el proporcionar en la plataforma de STPS, la firma electrónica del solicitante, pues no se solicita información que pudiera comprometer la seguridad y la privacidad del titular de la firma electrónica

- No se afectan los principios de seguridad y certeza jurídica de las empresas extranjeras que decidieron invertir en México con la legislación anterior a la reforma (que permitía la subcontratación de personal), toda vez que en los artículos 2 y 3 del Acuerdo para la Promoción y Protección Recíproca de las Inversiones entre los Estados Unidos Mexicanos y el Reino de los Países Bajos y 14.10 del Tratado entre los Estados Unidos Mexicanos, los Estados Unidos de América y Canadá (T-MEC), no prohíben al Estado Mexicano modificar su sistema laboral, además de que la prohibición de la subcontratación de personal en general tuvo una finalidad legítima, consistente en proteger los derechos laborales y de seguridad social de los trabajadores, así como la recaudación de ingresos del erario

- La obligación solidaria que se impone al beneficiario de la subcontratación de servicios especializados o de ejecución de obras especializadas para responder por las obligaciones laborales y de seguridad social en caso de incumplimiento por parte del prestador de los servicios, no contraviene los principios de certeza y de seguridad jurídica

- No se transgrede el derecho a la libertad de comercio contenido en el artículo 5o. constitucional, toda vez que la regulación de la contratación de servicios especializados, no prohíbe de forma absoluta la subcontratación, sino que la regula.

.

.

El documento que contiene el ACUERDO DE DISPOSICIONES DE CARÁCTER GENERAL PARA EL REPSE, debidamente actualizado (resaltando cambios), está a su disposición en:

.

.

.

.

A sus órdenes en:

.

Facebook: SG&C Defensa e Ingeniería Fiscal

Twitter: @ogait33

E-mail: info@santiagogalvan.com

Linkedin: Santiago (Oga Itnas) Galvan

.

Para suscribirse -gratuito- al Boletín Fiscal SG&C:

Mande un WhatsApp al 444 204 4204 con la palabra: “suscribe”