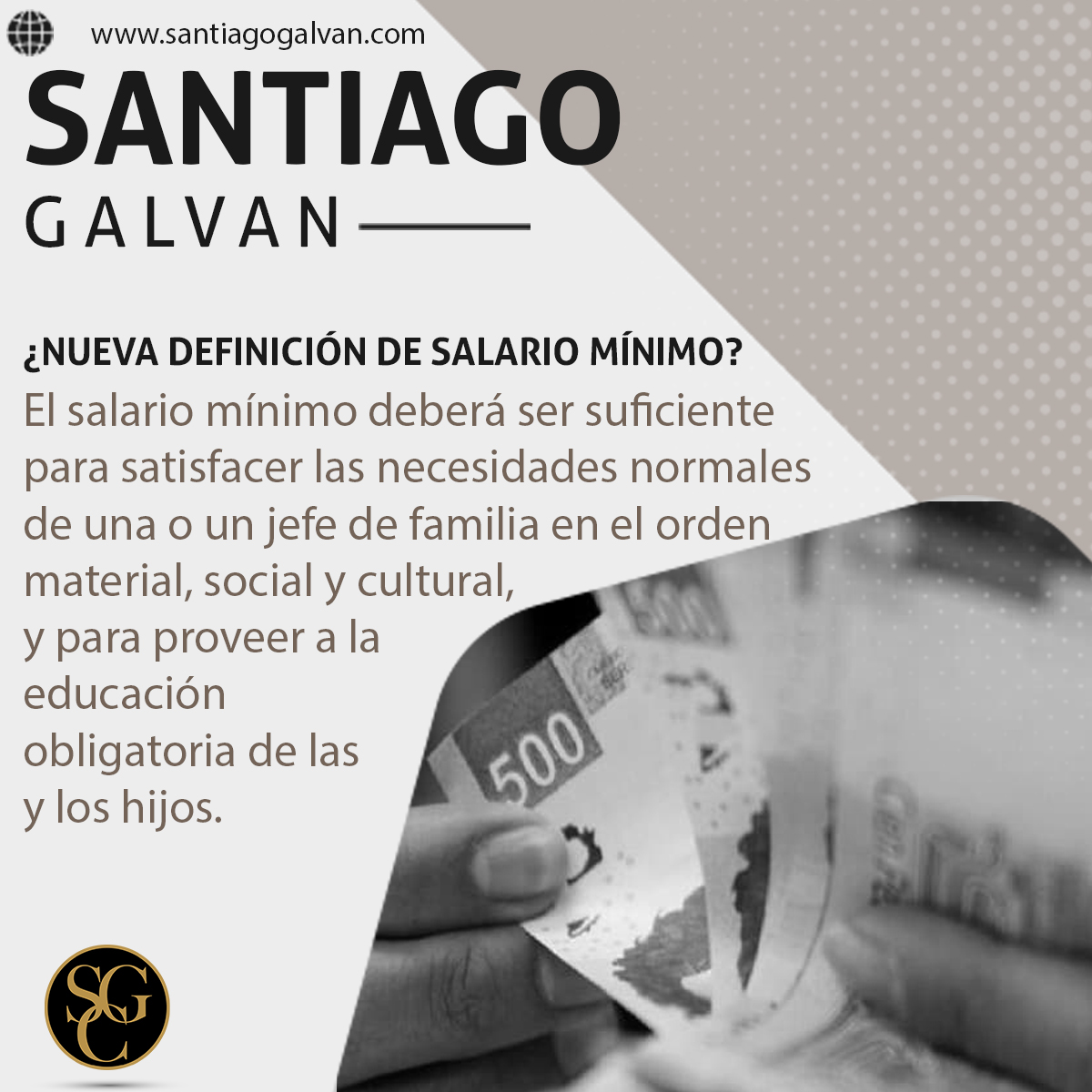

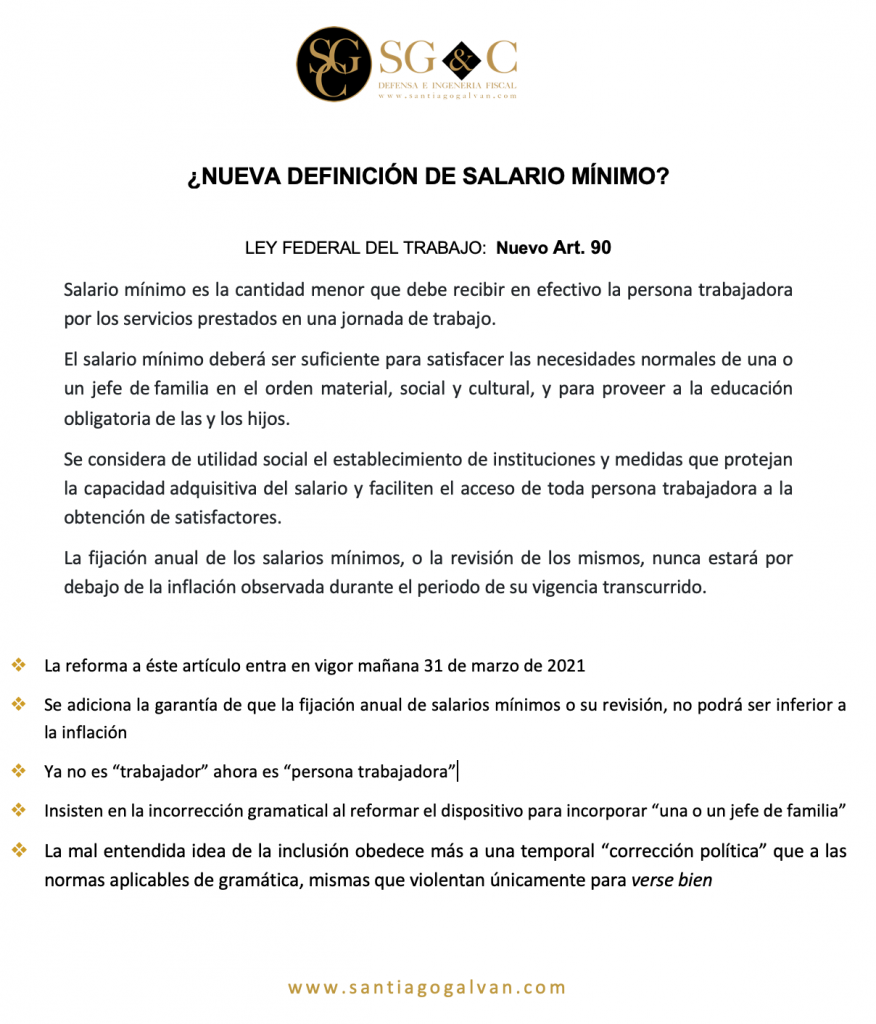

Prórroga IMSS al OUTSOURCING

.

Es una maravilla esta publicación ¡en el DOF!

El IMSS prorroga ciertos plazos que tienen que ver con los tiempos relativos al cumplimiento de disposiciones de seguridad social (migración de trabajadores, RT, sustitucion patronal, etc.) hasta en tanto se apruebe y entre en vigor, a través del Decreto que para tal efecto emita el Ejecutivo Federal que contenga la modificación planteada (prorroga a la entrada en vigor), mediante la iniciativa por la que se reforman los artículos transitorios Primero, Tercero, Cuarto, Quinto, Sexto y Séptimo del Decreto de subcontratación.

O sea, basados en la Gaceta del Senado, es decir, en una iniciativa, el IMSS ya prorrogó los efectos del Decreto en su materia. ¿Qué tal?

.

Por lo pronto, los efectos del Decreto del Outsourcing en lo que respecta al IMSS, están oficialmente prorrogados; por el momento, indefinidamente, puesto que la fecha en la que inicie el plazo de prórroga, ¡no existe! En fin.

.

REFERENCIA: (ARTÍCULOS PRORROGADOS DEL DECRETO):

Quinto. Aquellos patrones que, en términos del segundo párrafo del artículo 75 de la Ley del Seguro Social, previo a la entrada en vigor del presente Decreto, hubiesen solicitado al Instituto Mexicano del Seguro Social la asignación de uno o más registros patronales por clase, de las señaladas en el artículo 73 de la Ley del Seguro Social, para realizar la inscripción de sus trabajadores a nivel nacional, contarán con un plazo de 90 días naturales contados a partir de la entrada en vigor de las presentes reformas legales para dar de baja dichos registros patronales y de ser procedente, solicitar al mencionado Instituto se le otorgue un registro patronal en términos de lo dispuesto por el Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización.

….

Sexto. Las personas físicas o morales que presten servicios especializados o ejecuten obras especializadas, deberán empezar a proporcionar la información a que se refieren las fracciones I y II del artículo 15 A de la Ley del Seguro Social, dentro del plazo de 90 días naturales contados a partir de la entrada en vigor del presente Decreto. La información a que se refiere la fracción III del citado artículo deberá ser presentada, una vez que la Secretaría del Trabajo y Previsión Social ponga a disposición de dichas personas, el mecanismo para la obtención del documento de referencia.

.

Séptimo. Para efectos de la Ley del Seguro Social, durante los 90 días naturales siguientes a la entrada en vigor de la presente reforma, se considerará como sustitución patronal la migración de trabajadores de las empresas que operaban bajo el régimen de subcontratación laboral, siempre y cuando la empresa destino de los trabajadores reconozca sus derechos laborales, incluyendo la antigüedad de los mismos y los riesgos de trabajo terminados, ante las instancias legales correspondientes

…

.

.

A continuación la publicación oficial del Acuerdo del Consejo Técnico :

.

| DOF: 30/07/2021 |

| ACUERDO ACDO.AS2.HCT.230721/188.P.DIR, dictado por el H. Consejo Técnico, en sesión ordinaria de 23 de julio de 2021, por el que se autoriza prorrogar el plazo previsto en los artículos Quinto, Sexto y Séptimo Transitorios del Decreto por el que se reforman,adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo; de la Ley del Seguro Social; de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores; del Código Fiscal de la Federación; de la Ley del Impuesto Sobre la Renta; de la Ley del Impuesto al Valor Agregado; de la Ley Federal de los Trabajadores al Servicio del Estado, reglamentaria del apartado B) del artículo 123 Constitucional; de la Ley Reglamentaria de la Fracción XIII Bis del Apartado B, del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, en materia de Subcontratación Laboral, publicado el 23 de abril de 2021, hasta en tanto se apruebe y entre en vigor, a través del Decreto que para tal efecto emita el Ejecutivo Federal, la modificación planteada en la iniciativa por la que se reforman los artículos transitorios Primero, Tercero, Cuarto, Quinto, Sexto y Séptimo del referido Decreto, publicada en la Gaceta del Senado de la República LXIV/3SPR-30/119360, el 21 de julio de 2021, o aquella que apruebe el Congreso de la Unión que amplíe los plazos establecidos en los referidos artículos transitorios.Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- GOBIERNO DE MÉXICO.- Instituto Mexicano del Seguro Social.- Secretaría del Honorable Consejo Técnico.El H. Consejo Técnico, en la sesión ordinaria celebrada el día 23 de julio del presente año, dictó el Acuerdo . ACDO.AS2.HCT.230721/188.P.DIR, en los siguientes términos:”Este Consejo Técnico, con fundamento en lo dispuesto por los artículos 15 A, 251, fracciones IV y XXXVII, 263 y 264 fracciones III, XIV y XVII de la Ley del Seguro Social; 5 y 57 de la Ley Federal de las Entidades Paraestatales; 31, fracciones II y XX del Reglamento Interior del Instituto Mexicano del Seguro Social; y de conformidad con el planteamiento presentando por el Director General, por conducto de la persona Titular de la Dirección de Incorporación y Recaudación, en términos del oficio número 51 de fecha 21 de julio de 2021, Acuerda: . Primero.- Para efectos de los plazos establecidos en los artículos Quinto, Sexto y Séptimo Transitorios del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo; de la Ley del Seguro Social; de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores; del Código Fiscal de la Federación; de la Ley del Impuesto Sobre la Renta; de la Ley del Impuesto al Valor Agregado; de la Ley Federal de los Trabajadores al Servicio del Estado, reglamentaria del apartado B) del artículo 123 Constitucional; de la Ley Reglamentaria de la Fracción XIII Bis del Apartado B, del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, en materia de Subcontratación Laboral’, publicado en el Diario Oficial de la Federación el 23 de abril de 2021, en los cuales se establece el plazo de 90 días naturales para el cumplimiento de las disposiciones y obtención de los beneficiosestablecidos en los mismos, se autoriza prorrogar dicho plazo hasta en tanto se apruebe y entre en vigor, a través del Decreto que para tal efecto emita el Ejecutivo Federal, la modificación planteada en la iniciativa por la que se reforman los artículos transitorios Primero, Tercero, Cuarto, Quinto, Sexto y Séptimo del referido Decreto, publicada en la Gaceta del Senado de la República LXIV/3SPR-30/119360, el 21 de julio de 2021, o aquella que apruebe el Congreso de la Unión que amplíe los plazos establecidos en los referidos artículos transitorios. . Segundo.- Instruir a la persona Titular de la Dirección de Incorporación y Recaudación para que resuelva las dudas o aclaraciones con motivo de la aplicación del presente Acuerdo. . Tercero.- Instruir a la persona Titular de la Dirección Jurídica para que realice los trámites necesarios ante las instancias competentes, a efecto de que este Acuerdo se publique en el Diario Oficial de la Federación. . Cuarto.- El presente Acuerdo entrará en vigor el día de su aprobación”. . Atentamente,Ciudad de México, a 23 de julio de 2021.- Secretario General, Lic. Marcos Bucio Mújica.- Rúbrica. |

.

.

A sus órdenes también, en:

Facebook: SG&C Defensa e Ingeniería Fiscal

Website: www.santiagogalvan.com

Twitter: @ogait33

E-mail: info@santiagogalvan.com

Linkedin: Santiago (Oga Itnas) Galvan